結婚して人生を共に歩んでいくと決めた2人でも、何かしらの理由でやむを得ず離婚にいたることもあります。

これからお互いの人生を歩むために、マンションをもつ夫婦は離婚後の住まいをどうするかハッキリさせておきましょう。

婚姻中に購入したマンションは、夫婦の共有財産として扱われるため、離婚をするのであればお互い納得の上で、財産を均等に分与しなければなりません。

そこで気になるのは、1つしかないマンションをどうやって夫婦でわけるのか。

マンションの財産分与には方法がいくつかあり、その中で一番問題が少ないのは、マンション売却で得たお金を夫婦で分配する方法です。

ですがマンションを購入した経緯や夫婦関係、これからの生活を考えると、離婚したからといってすぐにマンション売却に踏み切れない方も多いかと思います。

「子どものことを考えると、マンションは売らずに住み続けたほうがいいかも……。」

「マンションを買ったのは俺だ!なのに離婚したからって何で売却するんだ!」

「これ以上夫と関わりを持ちたくないから、マンション売却の手続きもしたくない。」

その気持ち、痛いほど十分にわかります。

ただ離婚したあともマンションを所有したままだと、「残った住宅ローンは誰が支払うんだ?」「マンションの名義はどっちにするんだ?」などの問題が出てきます。

問題が起きないよう取り決めを行っても、結局、離婚後しばらくしてからマンションに関わる問題が出てきます。

なので売却を悩んでいる方は、まずは離婚後にマンションを売却した方がいい理由について知ってください。

理由に納得できたら、離婚後のマンション売却の手順や財産の分与率などをまとめて紹介するので、ぜひ最後まで読んでみてください。

立つ鳥跡を濁さずではないですが、夫婦のマンションは、離婚後ずるずるあとに残さず、別れた時点できっちり始末をつけましょう!

離婚したらマンションに住み続けるより売却した方がいい理由

離婚後にマンションを売却した方がいい理由は、財産問題を最小限に抑えるためです。

現金であれば簡単に分けあえますが、マンションなど1つの物体で成り立っている財産は均等に分割できません。

なので財産を分割しやすいよう、マンションを売却して現金化したほうが、財産トラブルを最小限に抑えられるのです。

もちろんマンションを売却しなくても、夫婦で話し合った結果なら、マンションをどちらか一方が所有するなどの方法で財産分与もできます。

ただしマンションを売却せずに、夫婦のどちらかがマンションを所有するとなると、住まいという大きな財産がどちらか一方に偏ってしまうため、夫婦間でもめるでしょう。

離婚後の財産分与にはさまざまなパターンがあるので、いくつか問題が起こるかと思いますが、ここでは以下2つについて紹介します。

- 離婚後に多額の税金がかかる

- 離婚後の住宅ローン返済でもめる

マンションを売却しないと離婚後に多額の税金がかかる

通常、財産分与されたものに対して税金はかかりません。

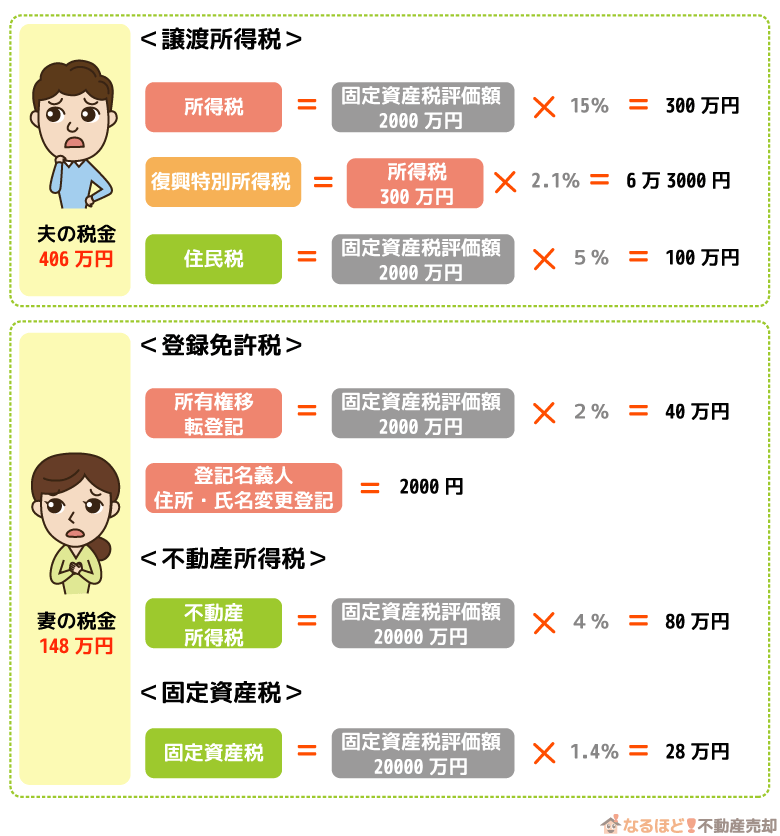

ですがマンションなどの不動産をお互いに分けるのではなく、どちらか一方に譲った場合は、マンションを譲った方も譲り受けた方にも税金が課せられます。

マンションを譲った側にかかる税金

- 譲渡所得税(以下3つの合計額)

所得税=固定資産税評価額×15%

復興特別所得税=所得税×2.1%

住民税=固定資産税評価額×5%

マンションを譲り受けた側にかかる税金

- 登録免許税(以下2つの合計額)

所有権移転登記=課税標準額×2%

登記名義人住所・氏名変更登記=2000円 - 不動産取得税

課税標準額×4%

- 固定資産税

課税標準額×1.4%

※譲渡所得税は、マンションを6年以上所有したときの税率で計算されています。

※登録免許税は、マンションの名義を変更しなければならないときにかかる税金です。

たとえば夫名義のマンションを妻に渡し、マンションを完全に妻のものにしたとします。

このとき譲り受けたマンションの固定資産税評価額(課税標準額)が2000万円だとすると、夫婦それぞれにかかる税金がいくらになるか計算してみましょう。

夫にはおよそ406万円の税金が、妻にはおよそ148万円の税金がかかります。

このようにマンションを売却せずにどちらかが所有すると、出ていくお金ばかり増えるのです。

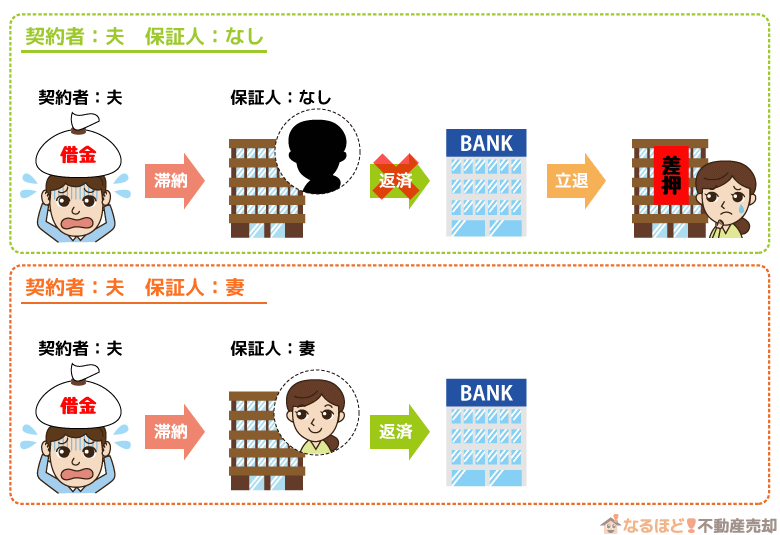

マンションを売却しないと離婚後の住宅ローン返済でもめる

マンションの住宅ローンを残したまま離婚しても、当然ローンの返済は続けなければなりません。

ですが住宅ローンなど負の財産は、必ずしも財産分与する必要はなく、どちらか一方が負担することもできます。

とくに話し合いが行われなければ、住宅ローンの契約者がローンを返済することになるでしょう。

そのため離婚後の住宅ローンにまつわるトラブルが、あとを絶ちません。

よくある例として、離婚後に夫が住宅ローンを支払い、マンションに住むのは妻であるとき、住宅ローンの返済トラブルが起きます。

離婚時は住宅ローンの返済に納得していた夫でも、時が経つごとに、自分が住んでもいないマンションの支払いに疑問を持ち、最終的にローンの返済を滞納してしまうのです。

住宅ローンの契約者である以上、夫に支払い義務があり、保証人が妻なら夫が滞納すると妻に返済義務が生じます。

妻が保証人になっていなければ、妻に支払いが請求されることはありませんが、夫の滞納が続くとマンションが差し押さえられて、妻は強制退去を迫られるでしょう。

ここで挙げたのはあくまで一例に過ぎず、離婚後の住宅ローンで起こる問題はさまざまです。

あとになって住宅ローンの問題が出てくると、離婚後の生活を圧迫しかねないので、マンションを売却したお金でローンを全額返済してしまったほうがいいでしょう。

離婚後にマンションを売却したときの財産分与の仕組み

離婚後にマンションを売却する気持ちは固まりましたか?

何度もいうようですが、離婚後の財産トラブルを避けるのであれば、今のうちにマンションを売却したほうがいいです。

では実際にマンションを売却したら、夫婦のどちらにいくら配分されるのでしょうか?

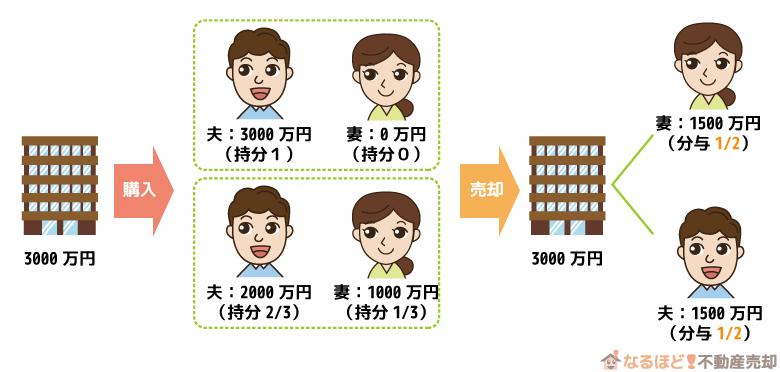

結論からいうと、マンションを売ったお金は夫婦で1/2ずつ折半します。

これは、マンションの購入者がどちらか片方でも、お互いにお金を出しあって購入したマンションでも、財産分与は1/2が基本です。

「私の方が共有持分は多いのに折半するなんてあんまりだ!」と思う方も多いでしょう。

マンションの共有持分に関わらず分与の割合が1/2になるのは、お互いに支え合ったことで結果的に得られた財産(マンション)であるからです。

たとえば夫がマンションの購入代金を全額支払ったとしても、「夫がマンションを購入するために稼いだお金は、家で妻が支えたから得られた収入だ」と考えられるので、財産は折半するべきだと判断されます。

ただし以下の理由で、分与の割合が見直されることもあります。

- 夫の親から相続されたマンションである

- 離婚すると妻の収入が極端に減ってしまい生活できなくなる

- 離婚の原因が夫の不貞などによるものであり慰謝料が発生する

など

また夫婦でお互いに話し合って決めたのであれば、分与の割合は自由に決められます。

※ただし分与額が極端に少ない方には、マンション以外の財産を充当しなければならない。

一度マンションの売却代金の割合を決めたら、必ず離婚協議書または公正証書を作成しておきましょう。

口約束だと、あとになって分与額が違うなどともめごとに発展します。

離婚後にマンションを売却するときの手順

マンション売却をスタートする前に、まず以下のことを確認してください。

- マンションを売却することに夫婦が同意しているか?(共有名義のマンションであるとき)

- マンション売却後の分与の割合にお互い納得しているか?

- 以上2つの決め事につて離婚協議書または公正証書に記載しているか?

夫婦のどちらか一方の意志ですべてを決めてしまうと、いざ売買契約を交わすときに問題が生じやすいです。

スムーズにマンションを売却するためにも、夫婦で行う最後の共同作業だと思って、お互いに協力してマンションを売却してください。

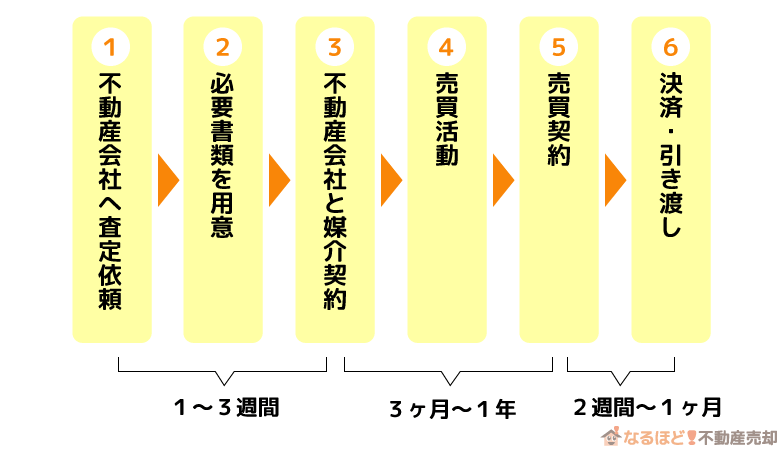

ではさっそくマンションを売却するときの手順を見ていきましょう!

マンション売却にかかる期間はおよそ6ヶ月~1年ほどです。

一般的なマンション売却の流れとは違い、離婚中のマンション売却では問題が起こりやすいので、上の図にある流れに沿って離婚中のマンション売却について紹介します。

1. 不動産会社に査定依頼してマンション売却後の財産分与額を確認する

まずは夫婦で所有するマンションがいくらで売れるのか、複数の不動産会社に査定を依頼して確認しましょう。

もちろん査定額どおりにマンションが売れるかはわかりませんが、いくらで売れていくら手元に残るのか、またマンション売却にかかる費用をイメージできます。

とくに離婚した時点で住宅ローンの残債が残っている夫婦は、査定額を見て、マンションを売却したお金でローンを返済できるか計算してください。

離婚時に住宅ローンの残債があるマンションを売却する方法については、あとに紹介しますが、査定額がローン残債を下回っていたら通常の売却方法ではなく、任意売却でマンションを手放します。

住宅ローンを残したまま離婚した夫婦は、査定結果を持って銀行へ相談に行きましょう。

2. 共有名義マンションを売却するなら夫婦それぞれが必要書類を用意する

マンションの売却を行うには、次の書類が必要です。

マンション売却に必要な書類

- 登記簿謄本(登記事項証明書)

- マンション購入時の売買契約書

- マンション購入時の重要事項説明書

- 登記済権利書

- 固定資産税納税通知書

- マンションの図面や設備仕様書

- マンションの管理規約

- 建物状況調査書

- 身分証明書

- 住民票

- 実印と実印証明書

- 戸籍附票(住民票と登記上の住所が違うとき)

以上にあげた必要書類の中で、太文字にしている4つの書類は、マンションの名義に登録されている人が用意します。

で共有名義でマンションを所有しているなら、夫と妻の両方の書類が必要です。

離婚時すでに別居しており、マンションに登記されている住所と住民票の住所が違う人は、戸籍附票も必要なので忘れないようにしましょう。

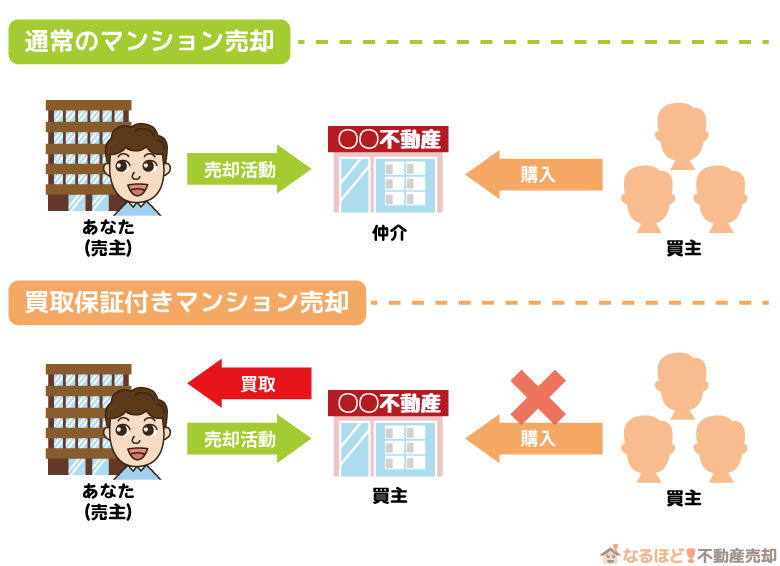

3. 離婚後の売却を急ぐなら買取保証付きの不動産会社で媒介契約を交わす

すでに説明しているように、マンション売却には通常6ヶ月~1年ほどかかります。

しかもマンションがなかなか売れないとなると、売却期間がさらに長期化する恐れもあるでしょう。

離婚した夫婦のマンション売却が長期化すると、次の心配が考えられます。

- マンションの値下げが続き売却後の財産分与額がどんどん減る

- 夫婦お互いにイライラして売却活動がさらに難航する

- 夫(または妻)の気が変わってマンションを売却したくなくなる

このようにマンション売却が長引いてしまうと、離婚した夫婦にとっていいことは何一つありません。

なので売却期間が長期化しないよう、買取保証付きの不動産会社にマンション売却を依頼しましょう。

買取保証とは、3ヶ月以内にマンションが売れなかったら、不動産会社が代わりにマンションを買い取るサービスのことです。

なので買取保証付きのマンション売却なら、最長でも3ヶ月以内に売却代金を現金化できます。

夫婦のストレスを最小限に抑えて、離婚後の財産分与をスムーズにしましょう。

4. 離婚はしていても売却活動中は夫婦仲良く行う

正直にいうと、マンション売却の理由が「離婚」だと買主は遠ざかります。

当然買主は、新しい住まいでの生活を楽しみにしているわけですから、離婚物件のマンションだと縁起が悪く、嫌厭されがちです。

また離婚中の夫婦と売買契約をして、きちんとマンションを引渡してもらえるのか不安に思う買主もいるでしょう。

ですがだからといって、マンションを売却する理由にウソをついてはいけません。

離婚が原因でマンションを売却することは買主にしっかり伝えた上で、次のことを意識して売却活動を行ってみてください。

- 内覧中に買主の前で決してケンカしない

- 買主に夫婦お互いが同意してマンション売却を行っていると伝える

- 離婚した理由は悪い印象を与えないように伝える

離婚しているので、夫婦仲をよく見せる必要はありませんが、あまりに仲が悪い様子を見せると買主は不安になります。

元夫婦の距離感を保ちながら協力してマンションの引き渡しを行うと、買主に伝えて安心させてください。

もし買主から離婚の理由を聞かれたら、買主に悪い印象を与えない程度に話をしておきましょう。

離婚の理由を聞かれてあまりいい気分はしませんが、歯切れの悪い言い方をすると、買主に対して不信感を与えます。

5. 夫婦2人揃って売買契約交わす

マンションの名義が夫または妻のいずれかなら、売買契約自体は1人だけで契約できますが、可能なら2人揃って売買契約に同席した方がいいでしょう。

売買契約を交わす前に、契約書に記載されている「お金に関わること」について、不動産会社から説明されます。

売買契事項に書かれていることが、あとになって財産分与額にも影響することもあるので、財産分与でもめないためにも夫婦揃って説明を聞いてください。

とくに以下の5つは、財産分与の額に関わることなのできちんと説明を受けましょう。

- マンションの売買額

- マンションの手付金に関する定め

- 損害賠償額の予定や違約金に関する定め

- 天災などによる損害負担について

- マンションに係る税金の負担に関する定め

以上の説明を聞いたら、財産分与額についてさらに深堀りした取り決めをしておきましょう。

6. マンション引き渡しのあとに決済代金を財産分与する

買主から代金の受取を確認したら、買主にマンションを引渡して、マンションの売却活動は終わります。

受け取った代金から不動産会社に支払う仲介手数料を差し引き、残りの代金を夫婦で分配しましょう。

最初にもいいましたが、このときの財産分与でもめないために、分与の割合について離婚協議書などに記すようにしてください。

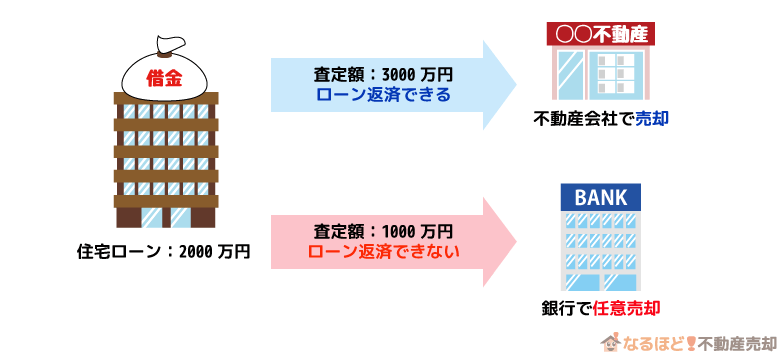

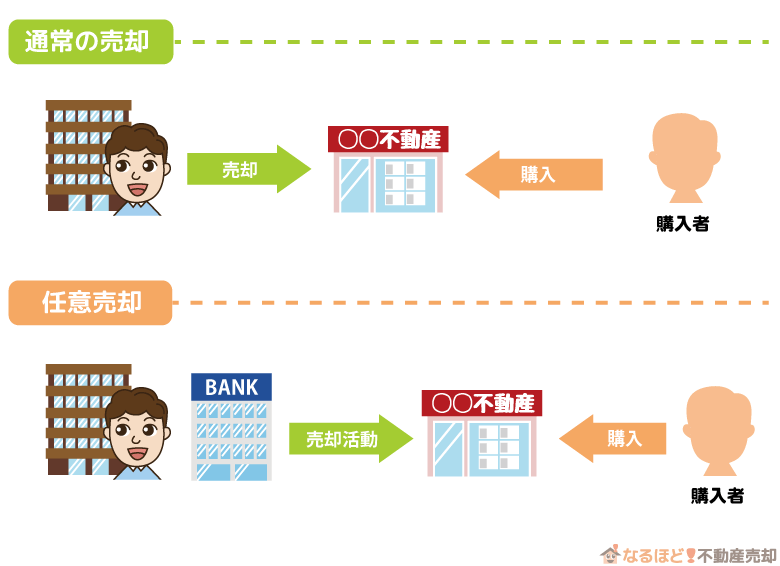

離婚時に住宅ローンの残債があるマンションを売却する方法

マンションの売却手順に関しては、すでに紹介したとおりですが、住宅ローンの残債があるマンションを売却するには、通常の売却方法のようにはいきません。

不動産会社が出したマンションの査定額が、住宅ローンの残債額を上回っていれば通常の方法で売却できますが、下回っていればマンションを任意売却することになります。

任意売却とは、マンションを売却しても住宅ローンの残債を返せないときに、銀行の許可を得てマンションを売却する方法です。

当然任意売却しても残った住宅ローンは、夫婦で返済していかなければなりません。

なのでマンションを売ったお金でローンを返済できないとわかったら、夫婦で銀行へ行き、任意売却と残った住宅ローンを今後どちらが支払っていくのかを相談してください。

もし任意売却後に残った住宅ローンの返済が難しければ、裁判所に行って住宅ローン返済額を全額免除してもらうこともできます。(自己破産)

ただし自己破産すると、5~10年間は金融機関からの借入ができません。

とくに小さい子どもがいる場合は物入りですから、自己破産してまでムリに売却する必要はないでしょう。

マンション売却以外に財産分与する方法について、夫婦で話し合ってみてください。

離婚後にマンションを売却して得たお金にかかる税金

マンション売却で得たお金を夫婦で分与するのに税金はかかりませんが、マンションを売却するには税金がかかります。

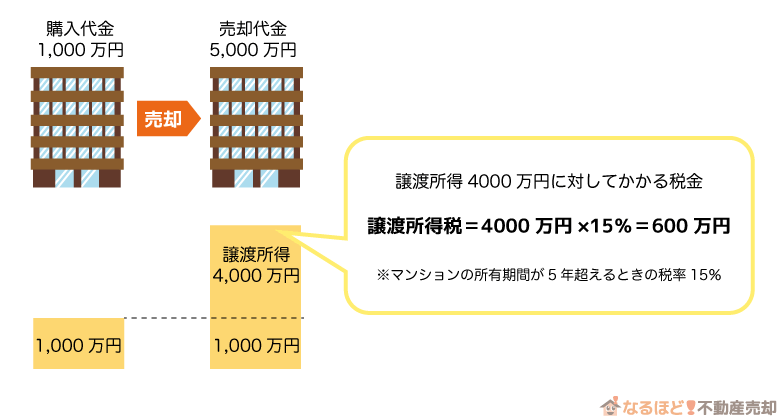

税金にはいろいろ種類がありますが、主な税金は譲渡所得税でしょう。

譲渡所得税とは、マンションを売却して得たお金が、マンションを取得したときにかかった費用よりも上回ったときに、差額分に対して課税される税金のことです。

先ほども譲渡所得税について説明したかと思いますが、先ほどの場合は「マンションを相手に贈与したときにかかる譲渡所得税」についてです。

今ここで説明している譲渡所得税は「マンションを売却して利益を得たときにかかる譲渡所得税」のことなので混同しないようにしましょう。

マンションを売却して譲渡所得税が課せられると、売却代金を夫婦で財産分与しても、確定申告後に譲渡所得税を支払うので、実際の分与額は減ります。

ただしマンション売却に適用できる特別控除を利用すれば、ほとんどの場合譲渡所得税は免除できるので安心してください。

また、マンションを売却して損をしてしまったときでも、夫婦2人の所得税を節税できる損益通算を適用できる場合もあります。

譲渡所得税を免除や損益通算する場合には、確定申告時に自分から申請を行わなければならないので、確定申告の流れや必要書類は必ず確認しておきましょう。

離婚時のマンション売却でよくある質問

離婚後にマンション売却したくても妻が応じないときはどうするの?

離婚後に売却したいマンションが、夫婦の共有名義である場合は必ずお互いの同意が必要です。

なので「私はマンションを売却したいけど妻が売却に応じてくれない」ときは、あなた一人の判断で勝手にマンションの売却はできません。

どちらか一方がマンションの売却に応じないときは、承諾してもらえるように相手に譲歩してみましょう。

- なるべく早くマンションを売却したほうが高く売れる

- マンション売却で得たお金を1/2以上分与する

- ◯◯万円以上で売れないときはマンション売却を諦める

離婚の原因や相手方の性格によっては、いくら譲歩しても聞き入れてもらえないときもあるかもしれません。

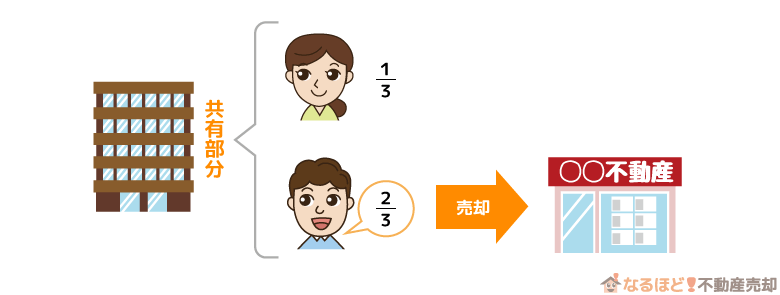

それでもマンションを売却したいという方は、自分の持分だけ売却しましょう。

不動産会社の中には、マンションの共有持分に値する部分だけを売却できるところがあります。

もちろん通常のマンション売却に比べれば安く売られてしまいますが、どうしてもマンションを手放したいのであれば、自分の持分だけ売却する方法も検討してみてください。

離婚して別居中のマンションを売却するにはどうしたらいいの?

夫婦の共有名義マンションを売却するには、お互いに揃って売却を進めなければなりません。

ですが離婚をする前からすでに別居しており、マンションを売却するからといって、今から顔をあわせたくないという夫婦もいるかと思います。

顔をあわせず、マンション売却をどちらか一方に任せたいなら、委任状を作成して相手方に売却の手続きを進めてもらいましょう。

ただしマンション売却を委任する理由が「現住所を知られたくないから」であれば、マンション売却はオススメできません。

マンションを売却する時点で、住民票や戸籍附票を提示しなければならないので、今の現住所が相手方にバレてしまうでしょう。

相手方に住所がバレて自分の身に危険が生じる方は、一度弁護士に相談してからマンションの売却手続きをしてください。

マンションを購入したのは私の親なのに売却代金は夫と折半なの?

親が購入したマンションの売却に関しては、夫婦とは別に第三者が関わっているため、財産分与が少し複雑になるでしょう。

| 購入代金の割合 (妻の親:妻:夫) |

マンションの名義 | 妻の分与率 | 夫の分与率 |

|---|---|---|---|

| 10:0:0 | 妻の親 | 0 | 0 |

| 10:0:0 | 妻 | 1 ※分与するときもある |

0 ※分与されるときもある |

| 1:4:5 | 妻または夫 | 1/2以上 | 1/2以下 |

まずマンションを購入したのが妻の親で、マンション名義も親なら、マンションに住んでいるのは夫婦であっても、夫婦の財産ではないので売却しても分与はありません。

ですがマンションを購入したのが妻の親でも、親から贈与されてマンションが妻のものであれば、共有財産ではなく妻の特有財産になるので、売却した代金は妻のものになります。

ただし特有財産でも、マンションの維持または価値を上げる(リフォームなど)働きを夫婦で行ったなら、夫にも財産が分与されることもあります。

またマンションを購入したのは夫婦でも、購入代金の一部を妻の親が支払ったのであれば、親が支払った割合だけ妻が多めに分与を受け取れるでしょう。

財産に親が関わっている場合の分離率は複雑なので、話し合いで折り合いがつかない場合は、弁護士に相談したほうが確実です。

【まとめ】離婚が確定したらすぐにマンションを査定しよう!

離婚後のマンション売却について紹介してきましたが、いかがでしたか?

ここまでの内容を以下にまとめました。

- マンションを査定に出して財産分与額がいくらになるか確認する

- マンション査定額が住宅ローン残債を上回っているとき

今すぐマンション売却して手元に残ったお金を財産分与

- マンション査定額が住宅ローン残債を下回っているとき

・夫婦で銀行へ行き任意売却の許可をもらう

・任意売却後に残るローンの返済ができないなら自己破産

・売却を諦めて違う方法でマンションを財産分与する

・マンション売却後に残る住宅ローンを離婚後払えないなら自己破産

離婚をしてからマンションを売却する人も、まだマンションの売却が決まっていない人も、まずはマンションの査定をしてみてください。

夫婦の共有財産が、総額いくらになり分与額がいくらになるのか計算するには、マンションの査定が必要です。

査定額次第で、これからマンションをどのように夫婦で分け合うのかを相談しましょう。

記事の中で何度も伝えていますが、夫婦の間で決めた財産分与の取り決めについては、必ず離婚協議書または公正証書を作成しておいてください。