マンションの売却が終わってホッと一息、をつく前に確定申告の準備を終わらせておきましょう。

とはいっても確定申告についてよくわからない、という方も多いと思います。

「不動産会社の担当者に確定申告をするよう言われたけど、どうすればいいの?」

「自分で確定申告したことがないからわからない……」

会社員として働いている方であれば、確定申告をする機会がほとんどないですからムリもありません。

だからといってマンション売却後の確定申告を怠ってしまうと、あとになって大変な目にあうこともあります。

たとえばマンション売却後の確定申告を忘れると、延滞税が発生して本来の納税額より多く支払わなけれなりません。

またあまり理解していないまま確定申告書を提出して、本来控除されるはずだった税金まで支払っていた、ということもあるでしょう。

あなたが税金で損をしないためにも、必ず確定申告は行ってください。

確定申告を面倒に思うかもしれませんが、仕組みや準備するものなどを知ってさえいれば、何も難しいことはありません。

あなたがスムーズに確定申告を行えるように、確定申告のそもそもの仕組みや必要書類、やり方などについて詳しく紹介していきます。

マンション売却後の確定申告って何するの?

確定申告では、1年間の所得税額を確定するために、1月1日から12月31日までに得たすべての所得を税務署に申告する手続きを行います。

なのでもちろん、あなたが会社に勤めて発生した給与も、確定申告の対象で、税金も納めなければなりません。

ですが会社員の場合は、会社側があなたの給与から所得税額を計算して国に納税しているため、あなたが個人で確定申告をする必要はないのです。(年末調整)

「ということはマンション売却で得た所得を会社に報告すれば、代わりに確定申告をしてくれるの?」と思う方もいるでしょう。

会社で発生した給与に関しては、会社が代わりに国に申告と納税を行ってくれますが、マンションを売却して得た個人の所得などに関しては、確定申告を行ってくれません。

なので必ずあなた自身で確定申告を行ってください。

令和2年分の確定申告を行う期間は、令和3年の2月16日(火)~3月15日(月)です。

また申告で確定した税金を納める期限は、令和2年3月15日(月)なので、忘れないようにしましょう。

マンション売却後の確定申告が必要な人

ほとんどの場合は、マンション売却後に確定申告を行った方がいいケースが多いです。

とくに次の2つに該当する方は、必ず確定申告をするようにしましょう。

- マンション売却をして利益が出た人(譲渡所得の確定申告)

- マンション売却をして損をした人(譲渡損失の確定申告)

マンション売却をして利益が出た人(譲渡所得の確定申告)

マンションの購入時価格よりも、高い価格でマンションを売って利益が出た場合(譲渡所得)は、必ず確定申告をしなければなりません。

そして申告した後に確定した所得税は、必ず期限までに支払うようにしましょう。

とはいっても確定申告時に「マンション売却で適用できる3つの特別控除」を適用すれば、支払う所得税はほとんどありません。

- 3000万円の特別控除

- 譲渡所得3000万円までは、所得税がかからない特例

- 軽減税率の特例

- 所有期間が10年超えるマンションを売却したとき、譲渡所得6000万円までは通常よりも低い税率で所得税が計算される特例

- 買い換えの特例

- マンション売却後に新居を買い換えた場合、譲渡所得税の納付を先延ばしにできる特例

※被相続人の居住用税さんを売った時の3000万円の特別控除は、マンション(区分所有建物)には適用できない

以上3つの特例は、マンションをはじめ不動産売却して譲渡所得があった場合に、売主の税負担を減らすために国が定めた優遇措置です。

ですが確定申告時に自身で手続きをしなければ、特例が適用されることはありません。

譲渡所得があった場合に必要な確定申告の書類については、後に紹介します。

マンション売却をして損をした人(譲渡損失の確定申告)

マンションの購入時価格よりも、低い価格でマンションを売却して損をしてしまった場合(譲渡損失)は、必ずしも確定申告をしなければならないわけではありません。

マンションを売却して得た収入(所得)がないわけですから、納める所得税もないからです。

ですが譲渡損失をした場合も、確定申告時に「マンションを売却して損をしたときの特例」を適用すれば、収める税金を減らせる可能性があります。

- 住宅ローンが残っているマンションを売却して譲渡損失したときの特例

- 住宅ローンがあるマンションを売却して、売却金額が住宅ローン残高を下回ったときに、損失額を年間所得から控除して所得税を減らせる特例

- マンション売却後に買い換えをして譲渡損失したときの特例

- 新居を買い換えるためにマンションを売却して、譲渡損失が出たときに、損失額を年間所得から控除して所得税を減らせる特例

譲渡所得があった場合にも特例が適用できるように、譲渡損失があった場合にも特例を適用できます。

ですがこちらも同じように、自動で特例が適用されるわけではなく、適用を受けるための必要書類を必ず提出しなければなりません。

後に紹介する、譲渡損失があった場合の必要書類を必ず確認してみてください。

マンション売却後の確定申告が不要な人

マンションを売却して譲渡損失したけれども、「マンションを売却して損したときの特例」を適用するための条件を満たしていない場合は、確定申告の必要はないでしょう。

ですが確定申告をしないと、税務署から封書または電話で問い合わせがくることがあります(お尋ね)。

その際には、マンションを購入するのにかかった費用(取得費)や、売却価格、売却にかかった費用(譲渡費)などを答えれば問題ありません。

税務署からお尋ねされるのが嫌な場合は、譲渡損失をして適用できる特例がなくても確定申告をするようにしましょう。

マンション売却後に行う確定申告の流れと必要書類

確定申告を迎える前に、いま一度申告の流れを確認しましょう。

- 売却したマンションに関する書類を準備する

- 譲渡所得の計算をする

- 譲渡所得や譲渡損失したときに適用できる特例の条件を確認する

- 確定申告時に提出する必要書類を確認する

- 確定申告書とあわせて提出する添付書類を準備する

- 確定申告書を作成して提出する

- 申告で確定した所得税の納付または還付してもらう

1. 売却したマンションに関する書類を準備する

譲渡所得の計算や申告書に記入するときに共通で必要になる以下のものを用意します。

- 申告書に記入するのに共通で必要な書類

-

- マンションを売却したときの契約書

売却金額や売却先、売却物件の所在地や面積が確認できるもの。 - マンションを売却したときにかかった費用の領収証

何にかかった費用か、支払日、支払金額が確認できるもの。 - 売却したマンションを購入したときの契約書

取得時期、取得金額、取得先が確認できるもの。 - 売却した物件を購入したときにかかった費用の領収証

何にかかった費用か、支払日、支払金額が確認できるもの。

- マンションを売却したときの契約書

これらの書類はマンションを売却したときにかかった費用や、マンションの売買契約に関するものなので、自分で用意できる書類です。

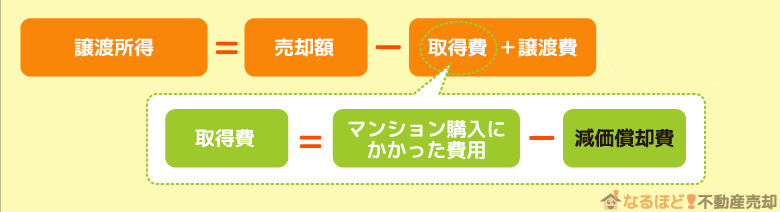

2. 譲渡所得の計算をする

「1」で準備した書類を参考に、譲渡所得の計算をします。

譲渡所得とは、マンション売却で得た利益のことです。

はじめに譲渡所得の計算をしておくと、どの特例を受けられるかがわかるので、申告に必要な書類をスムーズに準備できます。

| 取得費(マンションを取得したときにかかった経費) | 売却したマンションの購入代金、登録免許税(登記費用含む)、印紙税、仲介手数料、設備費、改良費 |

|---|---|

| 譲渡費(マンションを売却したときにかかった経費) | 仲介手数料、司法書士費用、登録免許税、印紙税 |

減価償却費がわからない場合は、減価償却費の自動計算書から、計算してみてください。

3. 譲渡所得や譲渡損失したときに適用できる特例の条件を確認

譲渡所得の計算ができたら、適用できる特例を探してみましょう。

譲渡所得がプラスになった場合は「譲渡所得に適用できる特例の条件」、譲渡所得がマイナスになった場合は「譲渡損失に適用できる特例の条件」を確認してみてください。

譲渡所得に適用できる特例の条件

・3000万円の特別控除の適用条件と適用除外

適用条件

- 自分が住んでいるマンションを売却すること

- 過去に住んでいたマンションを売却する場合は、住まなくなってから3年後の12月31日までに売却すること

- マンション売却した年を含めた3年以内に、同じ特例や他の特例を利用していないこと

(譲渡損失に適用できる特例、マイホームの買い換えや交換の特例) - 売却するマンションに「収用等の場合の特別控除」などの特例を利用していないこと

- マンションを売却した相手が親族などの特別な関係でないこと

適用除外

- 3000万円の特別控除を受けるためだけに入居したマンション

- 一時的な目的で入居したマンション

(別の入居先を新築している間だけ仮住まいしていたマンションなど) - 趣味や娯楽、保養のために所有しているマンション

・軽減税率の特例の適用条件

- 自分が住んでいるマンションを売却すること

- 過去に住んでいたマンションを売却する場合は、住まなくなってから3年後の12月31日までに売却すること

- マンションを売却した年の1月1日時点で所有期間が10年を超えていること

- マンション売却した年を含めた3年以内に、同じ特例を利用していないこと

- マンション売却に適用できる特例を併用しないこと

(ただし3000万円の特例は併用可) - マンションを売却した相手が、親族などの特別な関係でないこと

・買い替えの特例の適用条件

- 自分が住んでいるマンションを売却すること

- 過去に住んでいたマンションを売却する場合は、住まなくなってから3年後の12月31日までに売却すること

- マンション売却した年を含めた3年以内に、他の特例を受けていないこと

(「3000万円の特別控除」「軽減税率の特例」「損益通算及び繰越控除」「収用等の場合の特別控除」など) - 売却したマンションと買い換えた新居が日本国内にあること

- 売却代金が1億円以下であること

- マンションの所有期間と居住期間が10年以上あること

- 買い換える新居の床面積50㎡以上・土地面積500㎡以下であること

- マンションを売却した年の前年から3年以内に新居を買い換えること

- 期限内に買い換えた新居に住みはじめること

(売却した年または前年に新居を取得した場合は、売却した翌年12月31日まで。売却した翌年に新居を取得した場合は、取得した翌年12月31日まで) - 買い換えた新居が中古住宅である場合は25年以内に建築されていること、または耐震基準を満たしていること

- マンションを売却した相手が親族などの特別な関係でないこと

譲渡損失に適用できる特例の条件

・住宅ローンが残っているマンションを売却して譲渡損失したときの特例の適用条件と適用除外

・適用条件

- 自分が住んでいるマンションを売却する

(前に住んでいたマンションを売却する場合は、住まなくなってから3年後の12月31日までに売却する) - 売却した年の1月1日時点で所有期間が5年を超えている国内のマンションを売却する

- 売買契約日前日時点で、住宅ローンの返済期間が10年以上のマンションを売却する

- マンションの売却金額が(4)のローン残高を下回っていること

・適用除外

繰越控除ができない場合

- 所得金額が3000万円を超えている年の繰越控除

損益通算と繰越控除の両方が適用できない場合

・マンション売却後に買い換えをして譲渡損失したときの特例の適用条件と適用除外

適用条件

- 自分が住んでいるマンションを売却すること

(前に住んでいたマンションを売却する場合は、住まなくなってから3年後の12月31日までに売却する) - 売却した年の1月1日時点で所有期間が5年を超えている国内のマンションを売却する

- 買い換えた新居は床面積が50㎡以上である

- 買い換えた新居を取得してから、翌年の12月31日までに住む

- 新居を取得した年の12月31日時点で返済期間10年以上の住宅ローンを組んでいる

適用除外

繰越控除の適用ができない場合

- 売却したマンションの専有面積が500㎡を超えている

(超えている面積分のみ譲渡損失の金額に含めない) - 繰越控除を適用する年の12月31日時点で、新居に対して返済期間10年以上の住宅ローンがない

- 1年の所得金額が3000万円を超える年

(3000万円を超えた年だけ繰越控除が適用できない)

損益通算と繰越控除の両方が適用できない場合

4. 確定申告時に提出する必要書類を確認する

次に確定申告に必要な申告書を準備します。

申告書には、申請書A、申請書Bがありますが、マンション売却後に必要な申告書は申告書B第一表、第二表と申告書第三表(分離課税)です。

※画像)国税庁 確定申告書の記載例

画像にある申告書に加え、譲渡所得や譲渡損失それぞれの場合で、別に確定申告書が必要です。

譲渡所得があった場合に必要な確定申告書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

譲渡損失があった場合に必要な確定申告書

(住宅ローンが残っているマンションを売却して譲渡損失したときの特例)

- 特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

譲渡損失があった場合に必要な確定申告書

(マンション売却後に買い換えをして譲渡損失したときの特例)

- 居住用財産の譲渡損失の金額の明細書(確定申告書付表)

- 居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

これら確定申告書の書き方は、国税庁の譲渡所得の申告のしかたを参考にしてみてください。

夫婦で共有している共有名義マンションを売却した場合は、夫と妻の両方とも確定申告書を提出するようにしましょう。

5. 確定申告書とあわせて提出する添付書類を準備する

「4」で用意した確定申告書とあわせて、必要書類の準備もしてください。

譲渡所得があった場合に必要な、必要書類は次のとおりです。

譲渡所得があった場合の添付書類

マンション売却において譲渡所得があった場合に、適用できる3つの特例それぞれに必要な添付書類はこちらです。

「3000万円の特別控除」の添付書類

- 売却したマンションを所有していたことを明らかにするもの

(戸籍附票の写しなど)

「軽減税率の特例」の添付書類

- 売却したマンションの登記事項証明書

- 売却したマンションを所有していたことを明らかにするもの

(戸籍附票の写しなど)

「買い換えの特例」の必要書類

- 売却したマンションを所有していたことを明らかにするもの

(戸籍附票の写しなど) - 売却したマンションが国内にあることを証明する書類

- 売却したマンションの所有期間が10年超えることを証明する書類

(登記事項証明書など) - 買い換えた新居の取得証明書

(登記事項証明書や売買契約書など) - 買い換えた新居の面積がわかる証明書

(登記事項証明書や売買契約書など) - マンションの売却代金が1億円以下であることを証明するもの

- 買い換えた新居が中古住宅である場合は、25年以内に建築されたことを証明する書類、または耐震基準適合証明書

- 確定申告書の提出日までに、買い換えた新居に住んでいない場合は、その事実と新居に住みはじめる予定年月日を記載したもの

譲渡損失があった場合の添付書類

マンション売却において、譲渡損失があった場合に適用できる2つの特例それぞれに添付な書類はこちらです。

住宅ローンが残っているマンションを売却して譲渡損失したときの特例

- 「譲渡資産に係る住宅借入金等の残高証明書」(売買契約日以前のもの)

マンション売却後に買い換えをして譲渡損失したときの特例

- 新居購入時マンションの売買契約書・登記事項証明書

- 新居に住みはじめる時期の記載書類

※確定申告書提出日までに新居に住んでいない場合

上記2つ両方の特例で必要な添付書類

- 登記事項証明書

- 売買契約書

- 戸籍附票の写し(または削除された戸籍附票の写し)

※売買契約日前日時点で住民票に記載されている住所が売却したマンションの住所ではなかったとき

6. 確定申告書を作成して提出する

確定申告書を作成する方法は、手書きとWeb作成の2つがあります。

手書きで確定申告書を作成する場合は、税務署で申告書を受け取るか、または国税庁のホームページから申告書を印刷しましょう。

手書きの確定申告書は、税務署の窓口に持参して提出するか、郵送することもできます。

Webから確定申告書を作成する場合は、国税庁の「確定申告書等作成コーナーで作成してください。

「確定申告書等作成コーナー」で作成した確定申告書は、印刷して提出することもできますし、e-Taxで税務署にデータを送信することもできます。

7. 申告で確定した所得税の納付または還付してもらう

毎月会社で受け取る給与から所得税が引かれている方は、確定申告後に確定した所得税との差額分を支払う、または返してもらう(還付)必要があります。

納付する期限と方法、還付金受け取り期間と方法については、次を参考にしてください。

所得税を納付する方法と期限

申告書を提出した後、税務署から納付書や納税通知は送付されません。

なので自分で手続きをする必要があります。

法定納付期限は3月15日です。

下記のいずれかの方法で、納期限までに納めるよう準備しておいてください。

- ダイレクト納付

e-taxによる納付。e-taxで申告をしている人が利用できる。

- インターネットバンキング

e-taxで申告をしていて、インターネットバンキングを利用している人が利用できる。

- クレジットカード納付

クレジットカードを利用している人が利用できる。

納付税額に応じた決済手数料がかかる。 - コンビニ納付

税務署からコンビニ納付専用のバーコード付納付書を交付された人が利用できる。

コンビニ納税を希望する人は、申告書提出時にその旨を伝えれば発行してもらえる。 - 振替納税

税務署か金融機関に振替依頼書を提出して手続きが必要なので、申告所得税や消費税の確定申告を毎年行う人向き。

- 窓口納付(金融機関や税務署の窓口)

現金に納付書を添えて金融機関または税務署の窓口で支払う。利用可能な金融機関は、日本銀行歳入代理店のみ

※参照)日本銀行

※領収証が発行されるのは窓口納付のみとなります。

申告書の提出や納税が3月15日をすぎると、無申告加算税や延滞税がかかる場合があります。また申告期限後に納める税金は、申告書を提出した日が納付期限となります。

所得税の還付を受ける方法と期限

還付金の受け取りができるのは、確定申告書を提出してから1ヶ月~1ヶ月半後です。

還付金の受け取り期間は、確定申告書を提出した年の1月1日から5年間なので、忘れずに受け取るようにしましょう。

還付金の受け取り方法は以下の2つです。

- 口座振込み

口座振込を希望する場合は、申告書B第一表の右下にある「還付される税金の受取場所」に振込みを希望する口座がある銀行名(ゆうちょ銀行も可)、口座名義人などを記入します。

インターネット専用銀行は、特定の銀行以外は利用できないため、取引先の銀行に確認が必要です。

なお口座の名義人は、還付を受ける本人でなければなりません。

- 窓口受け取り

以下のものを指定されたゆうちょ銀行の店舗や郵便局の窓口へ持参し、還付金を受け取ります。

・後日郵送される国庫金送金通知書

・身分証明書、運転免許証または国民健康保険被保険者証など、本人(代理人が受け取るときは代理人)であることを証明するもの

【まとめ】マンション売却後は必ず確定申告をしよう!

マンション売却をして、譲渡所得や譲渡損失の特例を適用できる方は必ず、確定申告してください。

マンション売却後の確定申告が不要な方もいるかもしれませんが、念の為申告しておくといいでしょう。

自分では気がついていないだけで、マンション売却における特例が適用できるかもしれません。

もし確定申告に申請する特例や、必要書類で不安がある方は、一度税務署または税理士に問い合わせてみてください。

税務署や税理士へ連絡しづらい方は、マンション売却時にお世話になった不動産会社へ相談してみるのもいいでしょう。

そして確定申告当日は、スムーズに申告書を提出できるようにしましょう!