住宅ローンを契約するときは、誰しもマンションに住んでいる間に返済できるものと思って、お金を借り入れるかと思います。

ですが離婚や転勤、住み替えなどさまざまな事情で、住宅ローンの返済中にマンションを売却しなければならないこともあるでしょう。

そこで疑問なのが、住宅ローンの残債がある状態でマンションを売却できるのかどうか?

結論からいうと、住宅ローンが残っていてもマンションの売却はできます。

マンションを売却したお金で、住宅ローンの残債分を一括返済すれば問題ありません。

ただしマンションを売却したお金が、住宅ローンの残債分に満たない場合は注意が必要です。

まずはマンションを売却したお金で住宅ローンを返済できるかどうか、複数の不動産会社にマンション査定を依頼してみてください。

査定額が住宅ローンの残債を下回っているなら、ムリに売却しない方がいいですがマンションを売却する方法はあります。

今回は、住宅ローンの残債があってもマンションを売却する方法について紹介します。

住宅ローンの残債があるマンション売却はできる!

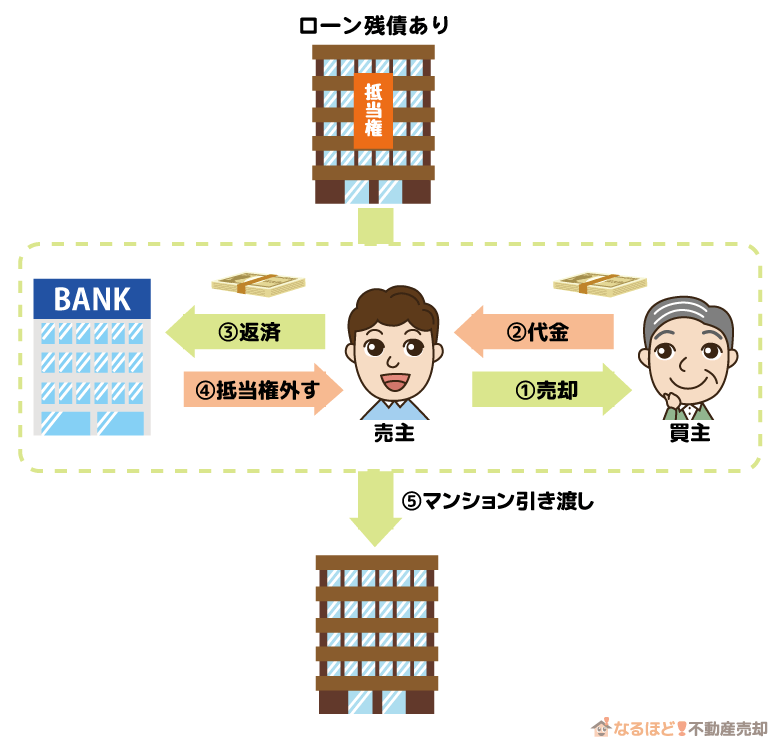

マンションを売却したお金で住宅ローンの残債を一括返済し、マンションにつけられた抵当権を外せば、マンションは売却できます。

抵当権とは、ローンの返済がされなかったとき、銀行がマンションを競売にかけて、ローン残債分を回収する権利のことです。

抵当権は住宅ローンの契約時に、マンションに対して設定されており、抵当権を外さないことにはマンションを買主に引き渡せません。

なのでマンションを売却して代金を受け取ったら、速やかに住宅ローンを一括返済し、不動産会社を経由して抵当権を外す手続きさえ行えば、マンションを無事に売却できます。

ですがマンションを無事に売却できるのは、住宅ローンの残債額よりも高い価格で売れたときです。

マンションの売却価格が残債額を下回っていれば、売却代金のみで住宅ローンを返済できません。

ローンを返済できるだけの価格で、マンションが売れるかどうか気になる方は、まずはマンションの査定をしてみてください。

マンションの査定額と住宅ローンの残債額の計算ができたら、次はマンション売却後からローン返済までの手順を確認しておきましょう。

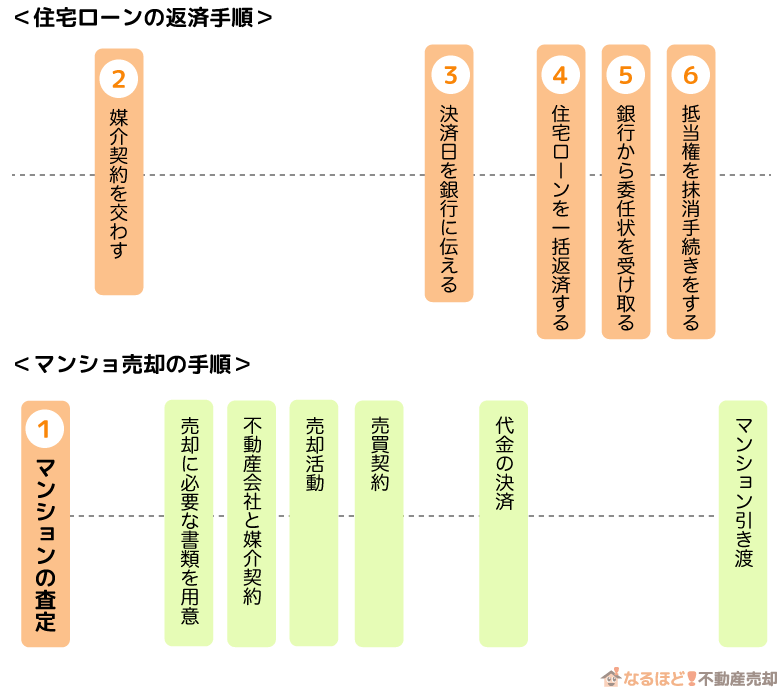

マンションを売却して住宅ローン残債を返済するときの手順

「マンションを売却したあと、どのタイミングでローンを返済したらいいの?」と疑問に思っている方も多いでしょう。

買主からマンションの代金を受け取ってから、マンションを買主へ引き渡すまでの間に返済すれば問題ありません。

というと手順は簡単そうに聞こえますが、住宅ローンを返済して、マンションの引き渡しをスムーズに行うには細かな工程があるので意外と大変です。

面倒に思うかもしれませんが、ここを疎かにしてマンションの引き渡し時期が遅れると、売買契約違反で買主に違約金を支払うことになるので、返済手順は必ず確認しておいてください。

- マンションの査定額と住宅ローンの残債額を確認する

- 住宅ローンの契約をした銀行へ売却することを伝える

- マンションの決済日が決まったら銀行に伝える

- マンションの売却代金を受け取ったら住宅ローンの一括返済する

- 抵当権を外すために必要な委任状を銀行から受け取る

- 司法書士に抵当権抹消手続きを依頼する

これら6つの手順で必要なことを、一つずつ説明していきます。

1. マンションの査定額と住宅ローンの残債額を確認する

マンションを売った代金で住宅ローンを返済できるか確認するために、まずは不動産会社にマンション査定の依頼をします。

マンションの査定額が、住宅ローンの残債を大きく上回っていれば、マンションを売却しても問題ありません。

ただしマンションの査定額が住宅ローンの残債額と同じ、または下回っているなら、マンション売却を見送った方がいいでしょう。

マンション売却には費用がかかりますし、マンションが売れないと値下げをしなければなりません。

なのでマンションの査定額が残債額ギリギリだと、マンションを売却しても住宅ローンを返済できない可能性もあります。

査定額がローン残債を下回っているなら、なおさら売却は難しいので、明確な理由がなければ売却は検討し直してください。

やむを得ない理由でどうしてもマンションを売却したいときは、あとに紹介するマンションを売却したお金で住宅ローンを返済できないときの売却方法を参考にしてみてください。

2. 住宅ローンの契約をした銀行へ売却することを伝える

マンションを査定して住宅ローンの一括返済にメドが立ったら、ローン契約している銀行に伝えて、売却する許可をもらいましょう。

登記上のマンション所有者はあなたですが、抵当権がついているうちは、マンションは事実上銀行のものです。

なので銀行は、マンションを売却した代金で残債分を返済してもらえるのかを確認する必要があります。

売却について銀行へ報告し忘れると、買主と売買契約を交わしたあとに銀行ともめる可能性があるので、忘れずに報告するようにしましょう。

3. マンション代金の決済日が決まったら銀行に伝える

住宅ローンの返済がされると、銀行は抵当権を外すために必要な書類(委任状)を発行します。

住宅ローンの返済から委任状の受け取りまでスムーズに行えるよう、事前にマンションの決済日(ローンの返済日)を銀行に伝え、委任状をすぐに発行できるよう準備してもらいましょう。

マンションの売買契約時に代金の決済日が決まるので、決まり次第銀行へ報告します。

4. マンションの売却代金を受け取ったら住宅ローンの一括返済する

抵当権を外す手続きへすぐに移れるように、買主からマンションの売却代金を受け取ったら、速やかに住宅ローンの残債額分を返済しましょう。

住宅ローンの返済はインターネットからでも、店頭窓口からでも行えますが、返済方法によって返済手数料が異なるので必ず事前に確認するようにし、なるべく早くローン返済しましょう。

ただし、手付金をローン返済にあてないようにしてください!

手付金は、買主が売買契約後に契約解除したときのために、買主から前もって受け取る違約金です。

ですが売主の問題で契約解除する場合には、買主に手付金を返さなければなりません。

※売主側が契約解除する際は、手付金の倍額を買主に償還する。

そのため手付金を利用して住宅ローンを返済すると、あとになって手付金を償還しなければならないときに困ってしまうのです。

手付金で住宅ローンを返済できたとしても、マンションの代金を全額受け取るまでは返済を待ちましょう。

5. 抵当権を外すために必要な委任状を銀行から受け取る

銀行は住宅ローン全額返済の確認がとれると、当日のうちに委任状の発行を行います。

委任状の受け取りは銀行の店頭窓口にて行うので、受け取るときは次のものを持参するようにしてください。

| 受取人 | 持ち物 |

|---|---|

| 売主 ※ローン契約者 |

・ローン契約時の実印 ・顔写真付き本人確認書類 ・銀行の通帳またはキャッシュカード |

| 売主以外 | ・委任状 ※売主の代理で受け取ることを認めるもの ・ローン契約時の印鑑証明書 ・代理人の認印 ・代理人の顔写真付き本人確認書類 |

※銀行によって委任状受け取りに必要なものが違います。

6. 司法書士に抵当権抹消手続きを依頼する

抵当権を外す手続きは誰でもできますが、マンション売却後はなるべく早く買主にマンションを引き渡さなければならないので、手続きに慣れている司法書士に抵当権抹消を依頼しましょう。

司法書士に任せれば素早く手続きを行ってくれますが、抵当権抹消手続きが法務局で受理されるには、およそ2週間ほどかかります。

法務局から抵当権抹消完了の書類が届き次第、登記事項証明書を発行し、司法書士確認のもとマンションの引き渡しを行ってください。

マンションを売却したお金で住宅ローンを返済できないときの売却方法

マンションを売却したくても、売却したお金で住宅ローンの残債を返済できない方もいるかと思います。

正直にいえば、マンションを売ってもローンの返済ができないなら、マンション売却はしない方がいいです。

ムリに売却すれば、返済のためのローンを組まなければならず、返済負担額が増えてしまいます。

また返済のためのローンを組めない方は、破産するしかありません。

「返済負担が増えたとしても、いい物件を見つけたから住み替えたい!」

「離婚後に財産分与される負債はなるべく減らしたい…」

「住宅ローンが払えないから、どうしてもマンションを売却しなければならない…」

このように理由は人それぞれですから、どうしてもマンションを売却したい気持ちが強い方は、次の売却方法を試してみてください。

- 住み替えローンを契約してマンションを売却する

- フリーローンを契約してマンションを売却する

- 経済的事情で住宅ローンを払えないときは任意売却する

- 住宅ローンを契約した金融機関と相談して賃貸にする

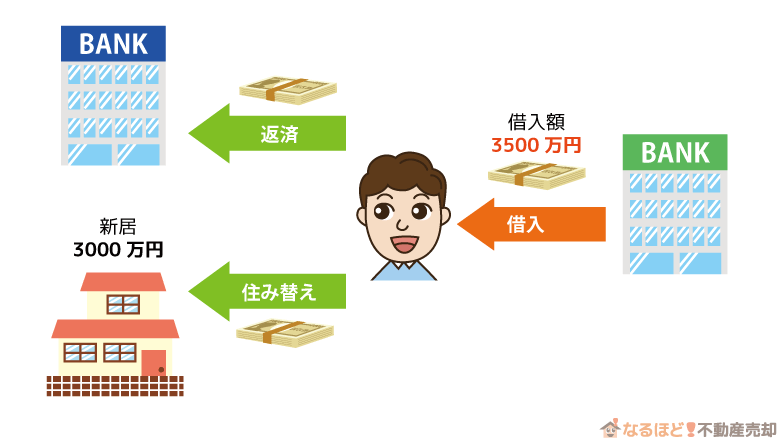

住み替えローンを契約してマンションを売却する

住み替えローンは、マンションを売却しても返済できなかった残債額と、新しい家を購入するために必要な借入額をあわせて契約する住宅ローンです。

マンションを売却しても住宅ローンの残債を返済できない人の多くは、住み替えローンを利用して次の新居を購入します。

ただし誰もが住み替えローンの審査に通過するわけではありません。

通常住宅ローンは、不動産の価値に見合った額しかお金を借りられませんが、住み替えローンを契約すると新居の価値以上の価格で融資を受けることになります。(オーバーローン)

そのため住み替えローンを契約するには、契約者の収入や過去の債務状況などを含めて厳しい審査が行われます。

もし審査に通らなければ、新居購入は一旦保留にして賃貸に移り、次に紹介するフリーローンを契約して残債分の返済をしてください。

審査に通過したとしても月々の返済額を見て、毎月返済できるかよくよく検討してから住み替えローンを利用しましょう。

フリーローンを契約してマンションを売却する

マンション売却後は賃貸に移る、または実家に帰省するなど、新居購入の予定が無い方は、フリーローンを契約して住宅ローンの残債額を返済しましょう。

フリーローンは、お金の使い道を自由に決めて借入ができるローンのことです。

通常銀行でローンを契約する場合は、「住宅ローン」や「マイカーローン」など目的ごとに契約するローンが設けられていますが、フリーローンは資金使途を問われません。

資金使途を問われない分、気軽に借入しやすいかもしれませんが、いくつかの注意点があります。

フリーローン契約時の注意点

- 住宅ローンに比べて借入上限額が低い

- 住宅ローンに比べて金利が高い

- 住宅ローン返済のために利用できない銀行もある

マンションを売却しても返済できなかったローン残債額にもよりますが、残債額が1000万円以上あるなら借入は難しいかもしれません。

借り入れできたとしても、銀行によっては、借入返済資金としてフリーローンの利用を禁止しているところもあるので、必ず確認してから契約してください。

経済的事情で住宅ローンを払えないときは任意売却する

任意売却は、住宅ローンの支払いができない人、またマンションを売却しても住宅ローンを完済できない人が、銀行に同意を得て仕方なく売却する方法です。

任意売却して残った住宅ローンは分割して支払えるので、今支払っている月々の返済額に比べて負担が減ります。

ただし任意売却をするなら、返済を滞納する前に銀行へ相談しましょう。

あまりに滞納が続くと任意売却するより先にマンションを差し押さえられ、マンションが競売にかけられてしまいます。

住宅ローンの支払いが難しいと感じたら、まずはマンションの無料査定を依頼し、査定額がローン残債額に満たなければ、任意売却できないか銀行へ相談してください。

住宅ローンを契約した金融機関と相談して賃貸にする

本来住宅ローンは、居住用住宅を取得するために受けられる融資であるため、ローン残債がある状態で賃貸にすると融資条件に違反することになります。

ですが住宅ローンの返済目的で賃貸にするなら、銀行と相談の上でマンションを賃貸に出すことも可能です。

「このままでは返済を滞納してしまう」「月々の返済額を減らされても返済が厳しい」という方はマンションの任意売却とあわせて、賃貸も検討してみましょう。

ただし銀行への相談もなく勝手にマンションを賃貸にすると、住宅ローン残債額分の一括返済を要求され、さらに違約金も請求されるので注意してください。

マンション売却で住宅ローンを返済するときにかかる費用を計算

じつはマンションを売却して支払うお金は、住宅ローンの残債額分だけではありません。

住宅ローンの返済に加えて、マンション売却にかかる費用も支払う必要があります。

マンションを売却したお金で住宅ローンの返済をするなら、残債額に売却費用も含めて計算してください。

【例】マンションを3,000万円で売却して2,700万円の住宅ローンを返済するときにかかる費用

| 住宅ローン残債 | 2,700万円 |

|---|---|

| 不動産会社へ支払う 仲介手数料 |

113万5,200円 売却額×3.24%+6万4,800円 |

| 売買契約書に貼る 印紙税 |

1万円 ※国税庁参照 |

| 抵当権抹消登記費用 | 2,000円 |

| 住所変更登記費用 | 2,000円 |

| 司法書士費用 | 3万円 |

| ローン残債の 繰り上げ返済手数料 |

5,500円 三井住友銀行のSMBCダイレクトで返済した場合 |

| 合計 | 2,818万4,700円 |

表にあるように、マンション売却にかかる費用はローン残債を含めて8つあります。

そのため2,700万円の住宅ローン残債があっても、3,000万円のマンションを売却するならローンに加えておよそ118万円が必要です。

上に挙げた例では、マンションの売却代金ですべての費用を補えそうですが、残債額や売却代金によっては支出が上回ります。

また表にある項目に加えて、引越し代金や事務手続き手数料などの細々とした費用もかかってくるので、余裕をもってローンの返済ができるか事前に計算してみましょう。

住宅ローン残債についてよくある質問

マンション売却したお金で住宅ローン以外の借金を先に返済できるか?

マンション売却で得たお金は、まっさきに住宅ローンの返済に当てなければなりません。

売却したあとは、できるだけ早く買主にマンションを引き渡さなければならないので、速やかに住宅ローンを返済してマンションに設定された抵当権を外す必要があります。

もちろん住宅ローンを返済して手元にお金が残れば、借金返済などの他の使い道に使用してもいいです。

マンションを売ったお金が必要なら、ローン残債を返済して手元にいくら残るのか計算してから売却しましょう。

住宅ローンの残債を一括返済するときは利息分も支払うのか?

住宅ローンの残債を一括返済するときは、元金に加えて返済する日までの利息分も支払わなければなりません。

たとえば年利1.7%の住宅ローンを契約してから、ちょうど5年後に2500万円の残債を返済するなら、およそ212万円の利息分も一括して返済します。

住宅ローンの残債額や返済総額を知りたい方は、ローンの借入を行っている銀行へ問い合わせてください。

マンション売却時に不動産会社にローン残債額を伝えるべきか?

住宅ローンの残債額は、不動産会社に伝えるべきでしょう。

住宅ローンの返済をするために、あなたがいくらでマンションを売りたいのか不動産会社が把握していれば、理想に近い価格でマンションを売却できます。

また買主から値下げを迫られても、マンションの売却額がローン残債を下回らないように交渉してくれるでしょう。

マンションを売却したお金でローンを返済するなら、残債額がいくらなのか不動産会社に伝えてください。

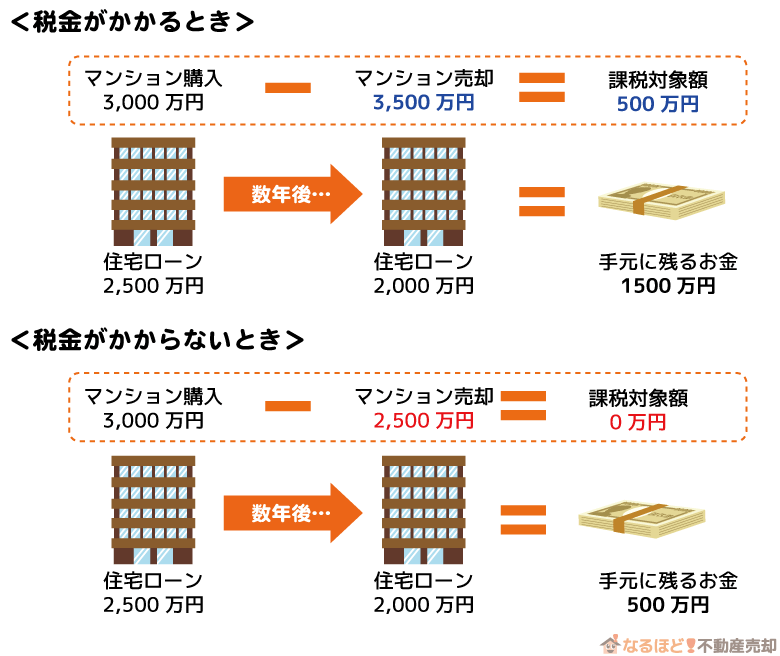

ローン残債を返済して手元に残ったお金に税金はかかるのか?

住宅ローンの返済後に手元に残ったお金は、場合によって税金がかかります。

税金を支払う必要があるのは、マンションを売却して利益が出たときだけです。

マンション購入にかかった費用よりも、マンション売却で得た代金の方が高ければ税金がかかりますし、低ければ税金はかかりません。

マンションの購入費用と売却代金を一度計算し、住宅ローンを返済して手元に残ったお金が利益分なのかどうか確かめましょう。

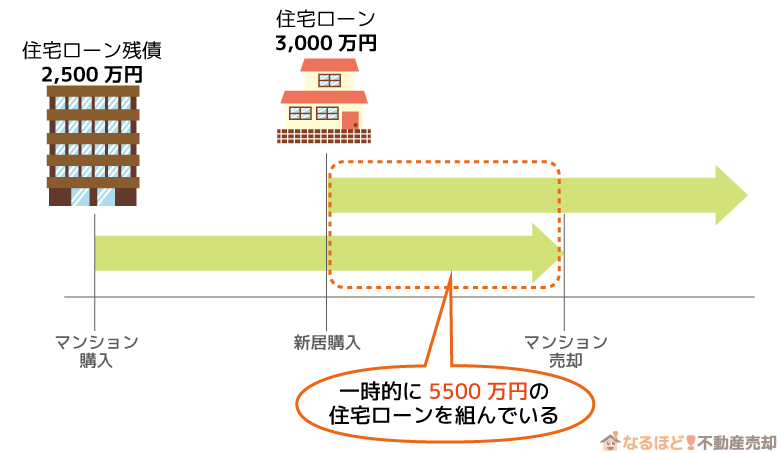

ローン残債がある状態でマンションを売却する前に新居を購入できるか?

ローン残債があっても、新居の購入はできます。

マンションの買い替えをするのに、新居を先に購入する人もいるくらいです。

だたし今の残債を返済する前に、新たに住宅ローンを契約して新居を購入すると、ダブルローンになるので、審査に通りづらくなるでしょう。

もちろん重複してローンを契約するのは一時的かもしれませんが、契約時はローンを抱えている状態で新規のローンを組むことになるので、ローン審査が厳しくなるのです。

確実に新居を購入するなら、先にマンションを売却して住宅ローンの残債額をすべて返済しましょう。

【まとめ】不動産会社で査定してから残債付きマンションの売却を考えよう

住宅ローンの残債があるマンションを売却するなら、マンションがいくらで売れるのか査定してみましょう。

もちろん査定額どおりにマンションを売却できるとは限りませんが、住宅ローンの返済ができるかどうかの目安になります。

マンションの査定額がわかったら、住宅ローンの残債額と売却にかかる費用を確認し、確実にローン返済ができるように資金計画を立てましょう。

ローン返済のための資金計画を立てても、何も準備せずにマンションを売却すると、思うような価格で売れないこともあるので、失敗しないマンション売却の流れもあわせて確認してください。

不動産を売却するにあたって必ずチェックしたい一括査定サービス

今は、一社ずつ不動産会社を自分で探して比較するといった面倒なことをする必要もありません。

インターネット上であなたが売りたい、あるいはどれくらいの価値があるのか知りたいと思っている不動産情報と個人情報を入力するだけで、一度に査定依頼が行えます。

今、多くの一括査定サービスがありますが、信頼できる2社をご紹介します!