今住んでいるマンションを売却し、新しい住まいのことを考えて、ワクワクしている方も多いでしょう。

間取りや立地、新しい家具やインテリアの配置など、新しい住まいでしたいことを思い浮かべるだけで楽しいですよね。

ですが住みはじめてからのイメージだけでなく、マンションを買い替えるための「購入」と「売却」の2つについてもイメージしておきましょう!

「買い替えするには何からはじめればいいんだろ?」

「買い替えをするなら『購入』と『売却』どっちを先にした方がいいの?」

「まだローンが残っているけど買い替えできるのかな?」

いざ買い替えをしようと思っても、このようにわからないことだらけで、不安を抱えている方もいるかと思います。

まずマンションの買い替えをする前に知っておいてほしいことが、3つあります。

マンション買い替え前に3つのチェックポイント!

- マンションの買い替えをするなら最初に査定依頼をする

- マンションの買い替えをするなら新居の「購入」を先にする

- マンションの買い替えに関わる不動産会社は慎重に選ぶ

これから以上の3つを重点に紹介していくわけですが、買い替えの前に、まず何よりも先にしてほしいのが、売却したいマンションの査定です。

マンションの査定次第で、これからの買い替えに必要な資金計画が大きくかわります。

マンションの査定ができたら、さっそく買い替えがスタート!

これから紹介する記事を最後まで読んで、買い替えに必要な準備を念入りに行いましょう!

中古マンションの買い替え前に知っておくと安心!3つの前提知識

まずはマンションの買い替えについて紹介する前に、あなたが抱えている買い替えの不安について解消しておきましょう。

マンション買い替えによくある質問として、以下の3つを挙げました。

- マンションのローン残債があっても買い替えられるの?

- マンションを買い替えるならいつがいいの?

- マンションを買い替えるといくら税金がかかるの?

これらの質問に対して1つずつ答えていきます。

マンションのローン残債があっても買い替えできる!

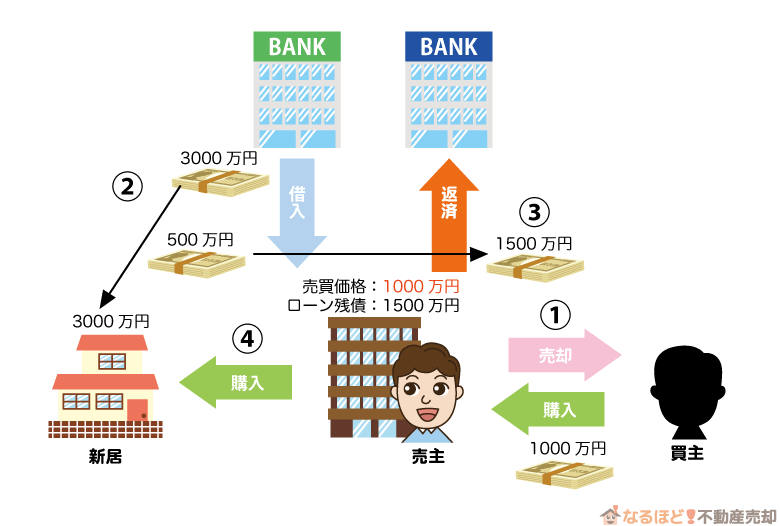

マンションを購入したときの住宅ローンが残っていても、マンションを売却して得たお金でローンを完済できれば買い替えは可能です。

ですが買い替えを検討している人の中には、マンションを売却しても住宅ローンの返済ができない方もいるでしょう。

マンションを売却したお金で住宅ローンを完済できればいいのですが、売却額が住宅ローンの残債を下回っていて、完済できないこともあるかと思います。

マンションの売却額がローン残債に満たない場合は、足りない分の金額を、新居購入に必要なお金に上乗せして住宅ローンを組んでください。(住み替えローン)

このようにローン残債があっても、マンションを売却したお金や住み替えローンを利用することで、多くの人が買い替えに成功しています。

ローン残債に困っているのは、あなただけではないので安心してください。

マンションの買い替え時期は1~3月がベストタイミング!

4月からの新生活に向けて家探しをする人が多いので、今住んでいるマンションを買い替えるなら1~3月がいいでしょう。

1月から売却活動をはじめれば、早くて3ヶ月ほどでマンションを売却できます。

また多くの人が1~3月を狙って物件を売りに出すので、買い替え先の新居に中古物件を検討している方は、物件が揃っている3月までの購入がオススメです。

1~3月までの買い替えが難しいようであれば、9~11月から買い替えをはじめてもいいかもしれません。

1~3月に比べて家探しをしている人は少ないですが、9~11月も人が移動しやすい時期なので、3月までに買い替えの準備ができないのであれば9月まで待ってみましょう。

マンションの買い替えにかかる税金は特例を使えば控除可能!

マンションの買い替えを行うために必要な税金は、主に次の4つです。

- 譲渡所得税

- 固定資産税・都市計画税

- 登録免許税

- 印紙税

これら4つのうち、もっとも高い税金が譲渡所得税なのですが、特例を適用すれば税金が控除されるので、税金がほとんどかからなくなります。

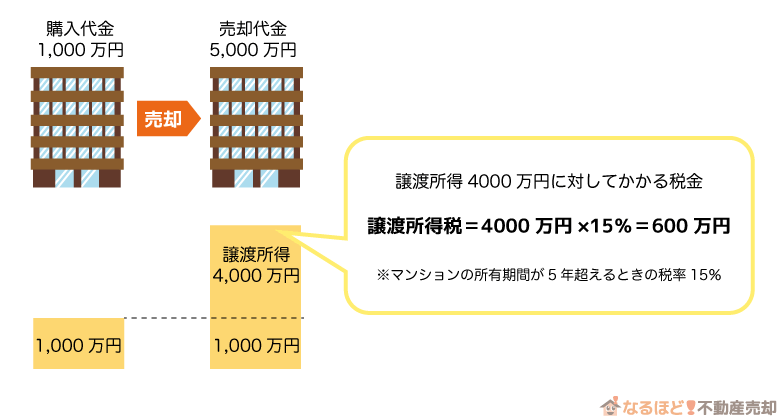

譲渡所得税とは、購入時にかかった金額よりも高い価格でマンションを売却して得た利益に対してかかる税金です。

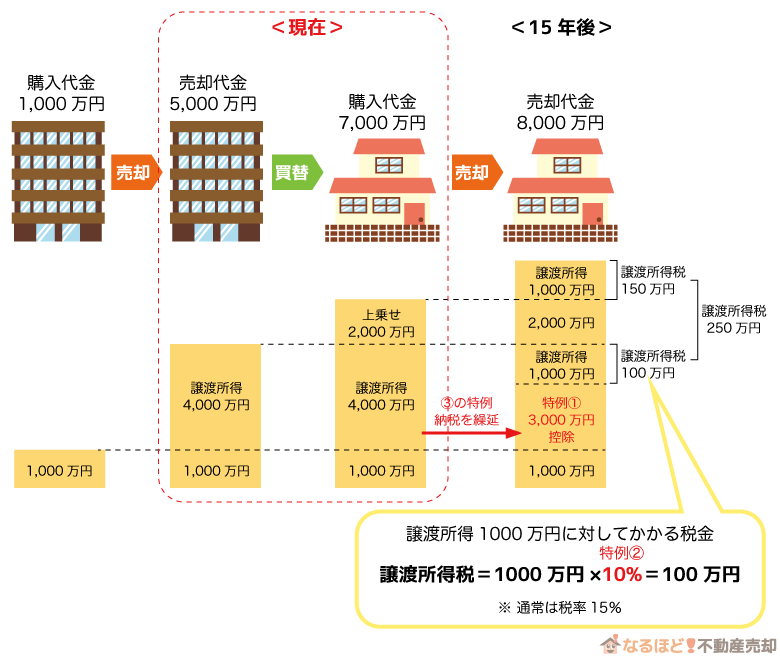

たとえば譲渡所得が4000万円だったとき、譲渡所得税として600万円を国に納めなければなりません。

ですがこの600万円の譲渡所得も、国が定めた以下の譲渡所得に対する特例を利用すれば控除または先延ばしにできます。

- 1. マンションを売ったときの特例

- マンションを購入時よりも高い価格で売却できたときに得た利益(譲渡所得)から、最大3000万円まで課税対象額から控除される特例

- 2. マイホームを売ったときの軽減税率の特例

- 所有期間が10年超えのマンションを売却して譲渡所得があったときに、通常よりも低い税率で譲渡所得税が計算される特例

- 3. 特定のマイホームを買い換えた時の特例

- 居住用のマンションを買い替えたとき、マンションを売却したときにかかる譲渡所得税の納税時期を先延ばしにできる特例(次に新居を購入したときまで先延ばしが可能)

特例を利用するには、適用条件を満たしていなければなりませんが、条件を満たしていた場合、譲渡所得税600万円は次のようになります。

上の図にあるように、特例を適用すれば譲渡所得税を100万円に抑えられ、さらにその100万円は次の新居を購入するときまで先送りにできるので、あなたが今支払う譲渡所得税はなくなります。

またマンション購入時にかかった金額よりも、低い価格で売却して損をしたときは、譲渡損失の特例が適用され、損をした分の所得税を節約できますので、確認しておきましょう。

マンションの買い替えをするなら「購入」と「売却」どっちが先?

マンションの買い替えは、「購入」と「売却」をほぼ同時進行で行うため、どちらを先にしてもかまいません。

ですが「マンションの売却を有利に進めたい!」「ムダな費用をかけたくない!」というのであれば、先に「購入」を行うのがオススメです。

もちろん「購入」と「売却」、どちらを先にするかで、それぞれメリットとデメリットがありますから、必ず確認してからどちらを先行で行うか決めるようにしてください。

「購入」を先にするメリットとデメリット

「購入」を先にするメリット

- 引越しをスムーズに行える

- 売却するマンションを空き家にして内覧がしやすくなる

- 希望条件にあった新居をじっくり探せる

- 買主の気持ちになって売却活動を行える

買い替え先の新居が決まらなければ、売却ができても引っ越しができないため、場合によっては仮住まいを探さなければなりません。

仮住まいに住むとなると、余計な引っ越し代や家賃などが発生してしまい、買い替えにかかる費用が増えてしまいます。

しかも頻繁に引っ越しを行うと環境が安定せずストレスが溜まりやすいので、家族の負担を考えるなら先に新居を購入して引っ越しをした方がいいでしょう。

また先に引越しができると売却するマンションを空き家にできるので、内覧に訪れた買主の対応がしやすくなります。

売却するマンションは部屋に物がないほうが広く見えますし、部屋がキレイに見えるため買主が購入を決めやすくなるでしょう。

「購入」を先にするデメリット

- 売却のメドが立たないときは、住宅ローンが二重になる可能性がある

売却するマンションにローンが残っており、さらに買い替え先の新居を購入するのにもローンを組むつもりでいる方は、「購入」を先に行うのは危険かもしれません。

なぜなら売却が難航すると、売却するマンションと買い替え先の新居の両方でローンを組むことになるからです。

売却が順調に進めば、売却して得たお金で住宅ローンを完済して、新たに購入する新居に対してローンを組めますが、必ずしもマンションの売却が順調に進むとは限りません。

また二重ローンとなると、一時的ではあっても借入額が巨額になるため、売却に時間がかかりそうな方は新居購入より先に売却活動に力を入れたほうがいいでしょう。

「売却」を先にするメリットとデメリット

「売却」を先にするメリット

- 売却金額にあわせて買い替え先の新居を購入できる

- 急ぐことなく売却活動に専念できる

売却金額が先に決まれば、これからの買い替えに必要な資金を計算しやすくなります。

買い替えに必要なお金は売却金額で決まるようなものなので、資金に余裕がない方は売却を先にした方がいいでしょう。

またマンションを売却したお金で新居を購入するなら、購入を先にすると売却を急がなければならず、スケジュールに余裕がなくなるかもしれません。

売却活動に専念して、納得のいく価格でマンションを売るなら「売却」を先にしてみてください。

「売却」を先にするデメリット

- 新居購入までの仮住まいが必要になることが多い

「売却」を先行するなら、マンション売却の売買契約後、またはマンションの売却代金の支払いを受けてから、買い替え先の新居を購入することになるかと思います。

ですがその場合、マンションを買主に引き渡してから新居への引越しするまでの期間が空いてしまい、仮住まいを探さなければならないでしょう。

マンション売却を先に行うとしても、購入物件探しも同時に行い、マンション引き渡し後すぐに新居へ引っ越せるだけの準備はするようにしてください。

中古マンションの買い替えの流れ

マンションの買い替えは「購入」と「売却」、どちらが先でもほぼ同時進行で進めたほうがお金の動きがスムーズになります。

ローン残債のあるマンションを売却する方、新居購入をするために住宅ローンを組む方はとくに、「購入」と「売却」を同時に進めていきましょう。

これから「購入」と「売却」それぞれの買い替えの流れについて紹介します。

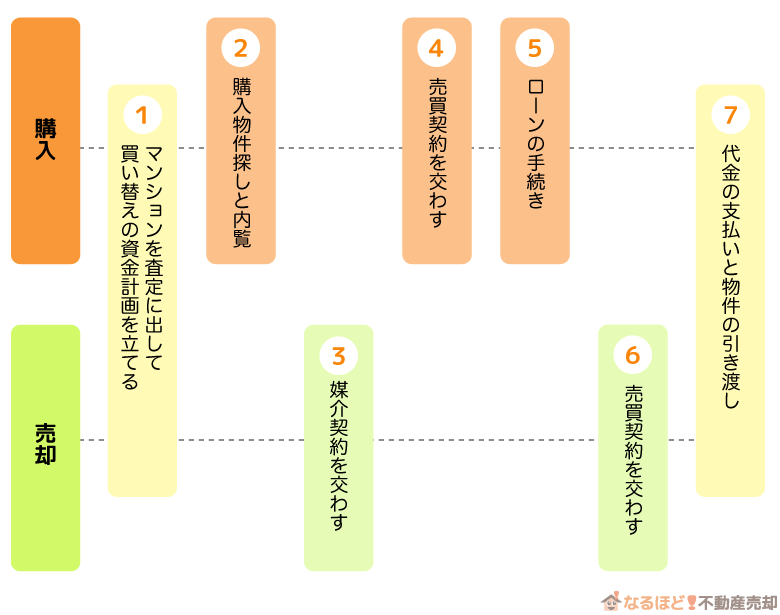

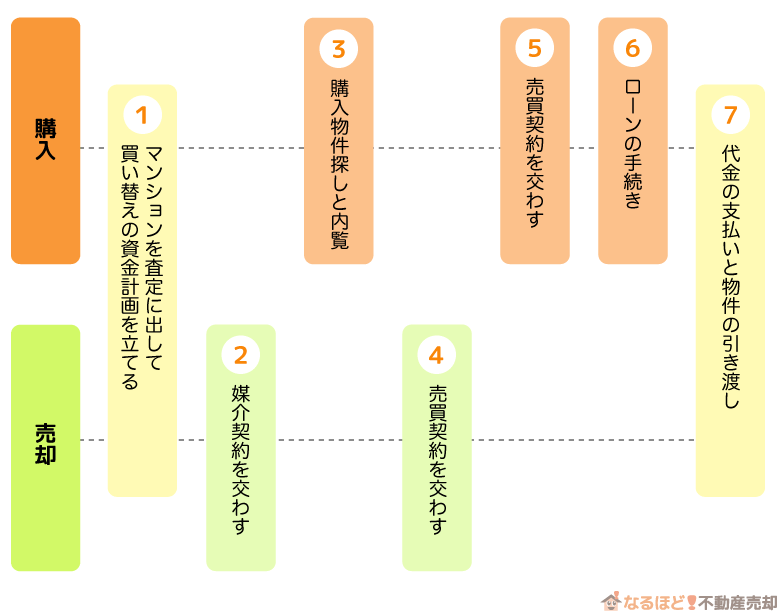

先に「購入」するときのマンション買い替えの流れ

「購入」を優先して買い替えをするなら、上の図にある「5ローンの手続き」と「7代金の支払いと物件の引き渡し」の間に気をつけましょう。

新居購入のための「5」と「7」の間で、必ず「6売却するマンションの売買契約」を済ませるようにしてください。

「5」「6」「7」の手続きが順調に行われないと住宅ローンが組めず、すでに交わした売買契約が解除になる上に、この時点ですでに支払っている手付金(頭金)は返ってきません。

売りたいマンションの売却見込みが立ってから、「4」の売買契約を交わすようにしてください。

先に「売却」するときのマンション買い替えの流れ

「売却」を先行してマンションの買い替えを行うときは、「7」代金の支払いと物件の引き渡しに注意しましょう。

売却を先に行うとマンションの購入が遅れてしまうため、売却したマンションの引き渡しと、購入した新居の引き渡しにズレが生じ、一時的に住まいがなくなる事態になります。

一時的に住まいがなくなったときは仮住まいに住むしかなくなり、買い替えの費用が余計にかかってしまうので注意しましょう。

なので「4」「5」「6」「7」はほぼ同時期に行うようにしてください。

マンションを売却してから、新居購入までを急ぎたくない方は、仮住まいに住むことを視野に入れながら買い替えを進めたほうがいいかもしれません。

中古マンションの買い替えに失敗しないための注意点

マンションの買い替えに失敗しないために注意してほしいことは、不動産会社選びです。

不動産会社選びに失敗してしまうと、マンションの売却も新居の購入も失敗してしまいます。

とくに新居を購入するための資金源となるマンション売却は、失敗が許されないので不動産会社選びは慎重に行ってください。

不動産会社は次の6つを意識して選ぶようにしましょう。

- 売却するマンションの査定額が高い

- 相場価格に沿った査定額を提示している

- マンションの訪問査定を念入りに行なっている

- 購入する新居の相談も乗ってくれる

- 物件周辺の土地勘に詳しい

- 話をしていて印象がいい不動産会社

いい不動産会社かどうかを判断するには、売却するマンションの査定を行ったときに判断するしかありません。

査定額が高い不動産会社は、マンションの販売実績も高いので、他よりもマンションを高く売れる可能性が上がります。

ただし相場価格より明らかに高い査定額を提示する不動産会社は、査定額であなたの気を引いたあとに、査定額を下げる可能性もあるので注意してください。

そしてマンションの訪問査定を念入りに行ない、あなたのマンションが売れるかどうかを適正に判断してくれる不動産会社を選ぶようにしましょう。

ですがマンションの買い替えに失敗しないための注意点は、なにも不動産会社選びだけではありません。

マンションの買い替えにかかせない、マンション売却と新居購入それぞれに注意点がいくつかあります。

まずはマンション売却の注意点からみていきましょう。

マンションを売却するときの注意点6つ

買い替え先の新居を購入するための資金作りとして、マンション売却はとても重要です。

マンション売却に失敗すると、マンションの買い替えが思うようにいかないこともあるので、売却では次のことに注意してください。

- 複数の不動産会社にマンションの査定を依頼する

- 相場価格に比べて高すぎる売買価格を設定しない

- マンション売却のスケジュールには余裕をもたせる

- マンション購入を検討する買主の経済状況を確認する

- 同じマンション内で物件が売りに出されていないか確認する

- 内覧に訪れた買主には丁寧な対応をする

1. 複数の不動産会社にマンションの査定を依頼する

不動産会社によって査定額が違います。

またマンション売却が得意な不動産会社、戸建ての売却が得意な不動産会社、売却実績が多い不動産会社など、各不動産会社によって特徴が違うのです。

その中からあなたのマンションを適正価格できちんと売却してくれる不動産会社を見極めるには、複数の不動産会社に査定を依頼して結果を比較するしかありません。

なので少なくとも5社以上に査定を依頼してください。

「1社でも面倒なのに、5社も査定依頼するのか」と思われる方は、複数の不動産会社へ査定を依頼できる一括査定サイトを利用しましょう。

HOME4Uやイエウールなどの一括査定サイトなら、査定依頼の情報を一回入力するだけで最大6社の不動産会社へ同時に査定依頼ができます。

2. 相場価格に比べて高すぎる売買価格を設定しない

少しでも高い価格で売却したい気持ちはわかりますが、あなたのマンション周辺で売りに出されている物件価格よりも明らかに高すぎると、買主も手が出せません。

なので相場価格や不動産会社が出した査定額に沿って、マンションの価格を決めたほうがいいです。

まずはマンションの売り出し価格を決める前に、相場価格について調べてみましょう。

HOME4UやSUUMOなどの不動産会社情報サイトに掲載されている売却物件を見て、あなたのマンション周辺で売却されている物件価格を参考にしてみてください。

またこれはあくまでも参考程度ですが、マンションの売り出し価格は査定額の115%ほどの価格をつけるといいと言われています。

たとえばあなたのマンションにが査定額3000万円だったとき、3450万円の価格からスタートします。

一度売却を依頼した不動産会社と相談してみましょう。

3. マンション売却のスケジュールには余裕をもたせる

マンションを売りに出してから、買主を見つけて売買契約を結ぶまで、およそ6ヶ月かかります。

ただし必ずしも6ヶ月かかるわけではなく、順調に売買が進めば最短で3ヶ月ほどで売却できるでしょう。

反対に売却が思うように進まなければ、1年以上もマンションが売れない時期が続くこともあるかもしれません。

なのでマンション売却には、1年ほどの余裕を持ってスケジュールを組むようにしてください。

もしマンションの売却活動を続けても、マンションがなかなか売れないようでしたら、このあとに紹介する買い替えたいマンションが売れないときの2つの対策を参考にしてみてください。

4. マンション購入を検討する買主の経済状況を確認する

買主はあなたのマンションを購入する前提で売買契約を交わしますが、買主の中には代金の支払い直前になってお金を用意できず、売買契約が解除となることがあります。

売買契約が解除となれば、買い替えスケジュールが大きくズレるだけでなく、売買取引が成立していなくても売却を依頼した不動産会社に(※)仲介手数料を支払わなければなりません。

※不動産会社には売買契約が一度成り立った時点で、仲介手数料の支払い義務が生じる。

マンションの買い替えにかかる費用や時間を最小限に抑えるためにも、買主の経済状況は必ず確認しておきましょう。

もちろん不動産会社の方でも、買主が資金を用意できるかどうかを事前に調査するので、不安な方は不動産会社に買主の経済状況について聞いてみましょう。

5. 同じマンション内で物件が売りに出されていないか確認する

同じマンション内で物件が売りに出されると、買主に比較されます。

すでに売りに出されている物件に比べて、あなたの部屋の間取りや階層などがいい条件であれば問題ないですが、悪ければ価格を下げない限り売るのは難しいでしょう。

そのため同じマンション内で、値下げ競争となることがあります。

あなたが売却活動をはじめてから、他の世帯が物件を売りに出した場合は仕方ないですが、できるだけ同じマンション内で同時期に物件を売りに出すのは避けてください。

6. 内覧に訪れた買主には丁寧な対応をする

買主にとってあなたのマンションがどれだけ魅力的でも、あなたの対応がよくなければ、買主の購買意欲は下がってしまうかもしれません。

なのでマンションの内覧に訪れた買主には、丁寧な対応を心がけましょう。

- 部屋をキレイに片づける

(可能であれば買い替え先の新居に引越しをしてマンションを空き家にする) - 業者に依頼して壁と床をキレイにする

- (空き家にしても)電気・水道・ガスが使用できるようにしておく

- 水回りの掃除を念入りにしておく

- 室内に修繕箇所があれば直しておく

- 部屋に芳香剤を置いておく

- スリッパを用意する

もし可能であれば、買主の内覧に立ち会う前に、売りに出すマンションを空き家にしておくといいでしょう。

空き家の方が買主もゆっくり内覧を行えますし、あなた自身も部屋のどこかに変なものが落ちていないかとヒヤヒヤすることなく内覧に対応できます。

ただし必ずしもマンションを空き家にする必要はありません。

買い替え先の新居が決まっている、または新居購入の前に仮住まいに引っ越す予定があるなら空き家にしておいてください。

買い替え先の物件を購入するときの注意点5つ

理想のマイホームとして条件のあう物件が見つかったとしても、住みはじめてから不都合な点を見つけることがあります。

「買い替え前のマンションの方が静かだから、また戻ろうかな……。」

「気に入った物件だったから予算超えて購入したけど、やっぱりローンの支払が厳しい。」

このように買い替え後に後悔しないよう、以下の6つの注意点を意識して物件選びを行ってください。

- 購入物件の基本情報をしっかり確認する

- 購入物件だけでなく近隣に住む住民も確認する

- 購入物件周辺のハザードマップを調べる

- 物件購入のための資金計画には余裕をもたせる

- 購入予定物件に借地権がついているか確認する

1. 購入物件の基本情報をしっかり確認する

購入物件の間取りや立地などの基本情報は、意識しなくても確認する人が多いでしょう。

ですが自分が気になっている情報だけに目がいってしまい、他の物件情報を見落としている可能性もあります。

もしすでに目星をつけている物件があれば、もう一度物件情報を確認してみてください。

- 商業施設や駅からアクセスしやすい立地であるか

- 中古物件の場合はどのくらい築年数が経っているか

- 中古物件の場合壁の中や床下天井裏が劣化していないか

- 物件周辺の建物に囲まれて日差しが入りづらくなっていないか

- 物件の周辺地域に何か建物が建つ予定はあるか

- 専有面積は広くても部屋数が多くて家全体が狭く感じないか

間取りや立地は確認しやすい点かもしれませんが、床下や天井裏まで確認できていないことが多いのではないでしょうか。

とくに中古物件は、目には見えないところが劣化している可能性もあります。

建物自体の構造や劣化については必ず確認しておきましょう。

また建物だけでなく、建物の外にも意識を傾けてみてください。

とくに市街地に建つ物件は、周辺の道路や建物の移り変わりが激しいので、物件だけでなく物件周辺地域のことも調べておくようにしましょう。

2. 購入物件だけでなく近隣に住む住民も確認する

憧れの新居へ買い替えても、新居の周辺に住んでいる人たち次第で、住環境がよくも悪くもなります。

とくにマンションは壁を隔てただけの狭い空間の中に何世帯もの人が住んでいるので、マンション内でトラブルが起きやすいです。

戸建ての新築でも中古マンションでも、購入物件の周辺に住んでいる住民がどんな人たちなのか、事前に確認するようにしてください。

3. 購入物件周辺のハザードマップを調べる

近年あちこちで自然災害が起きています。

土地によっては、地震や津波、台風、大雨などの自然災害の影響を受けやすいので、建物がどこに建てられているのか意識するようにしましょう。

自然災害は予測ができないので、災害のリスクだけを考えて新居購入を検討する必要はありませんが、心にとどめておく程度にハザードマップを確認するようにしてください。

4. 物件購入のための資金計画には余裕をもたせる

マンションの買い替えには多額の費用がかかります。

マンションの売却にかかる費用や、新居購入にかかる費用はもちろんのこと、それ以外にも何かとお金がかかるものです。

たとえば引越し費用、新居のリフォーム・リノベーション、新しい家具などにかかる費用があります。

新居購入にあたって必要な費用があれば、たとえ細かいものであっても、すべて資金計画に含めてください。

あとになって資金不足が発覚しないように、余裕のある資金計画を立てるようにしましょう。

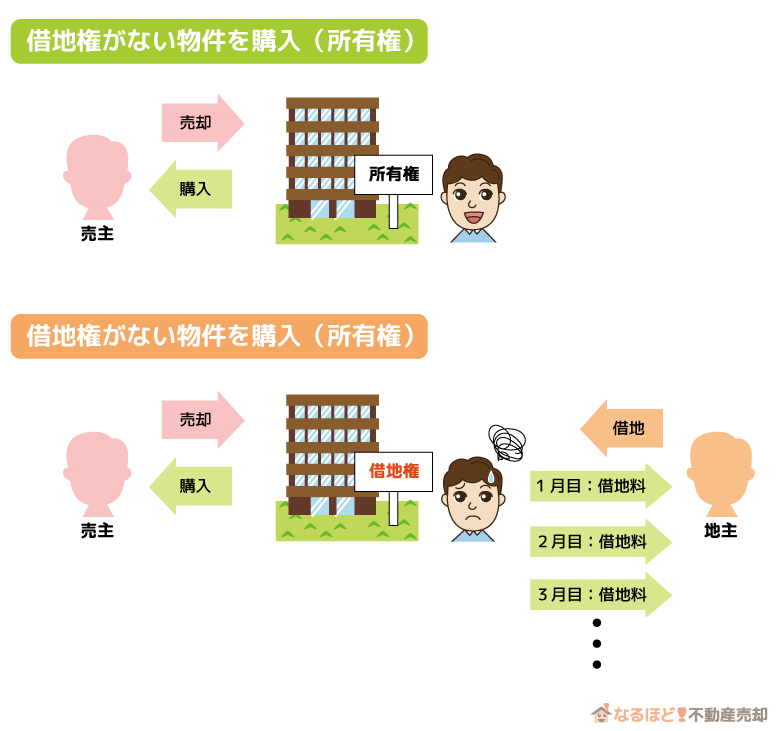

5. 購入予定物件に借地権がついているか確認する

借地権は、所有者(地主)の土地を第三者が使用する権利(地上権)のことです。(または土地を借りる権利(賃借権))

借地権がついている新居を購入すると、地主に対して借地料を支払わなければならないため、居住のためのランニングコストが高くなります。

また借地権の種類によっては土地を借りられる期限が決まっており、期限がくれば建物を取壊して土地を返還するので、永住するのは難しくなるでしょう。

借地権がついている建物は少ないですが、購入の前に不動産会社へ事前の確認をしておくと安心です。

中古マンションの買い替えにかかる費用をシミュレーション

マンションの買い替えに必要なのは、第一にお金です。

マンションの売却や新居を購入する前に、きちんと資金計画を立てるようにしましょう。

買い替えにどのくらいの費用がかかるかは、売却する物件や購入する物件によって異なるので断言はできません。

このあとに買い替えにかかる費用について紹介しますので、あなたが売却するマンションや購入予定の物件にあわせて、計算してみてください。

買い替えるマンションの売却にかかる費用

マンション売却にかかる費用には次の5つがあります。

- 仲介手数料

不動産会社が仲介のもと、売主と無事に売買契約を交わしたときに不動産会社へ支払う報酬(売却時にもかかる費用)

(売買価格×3.24%+6万4800円)×消費税10% - 印紙税

経済的取引に関わる文書(売買契約書)にかかる税金。マンションの売買価格によって料金が定められている(売却時にもかかる費用)

1千万円~5千万円以下:1万円

5千万円~1億円以下:3万円

1億円~5億円以下:6万円

5億円~10億円:16万円 - 登録免許税

登記簿に登録されている土地や建物の所有者に関する情報を、変更するときにかかる税金

抵当権抹消登記:2千円

住所変更登記:2千円

登記名義人住所:2千円 - 司法書士費

用登記簿変更を司法書士に依頼するときにかかる司法書士への報酬

3万円ほど - 繰り上げ返済手数料

ローン残債を一括返済をするさいに、金融機関に支払わなければならない手数料

1万5000円ほど

※金融機関によって異なる - 譲渡所得税

マンション売却で得た利益に対する税金

所有期間5年以下は譲渡所得額×30%

所有期間5年超過は譲渡所得額×15%

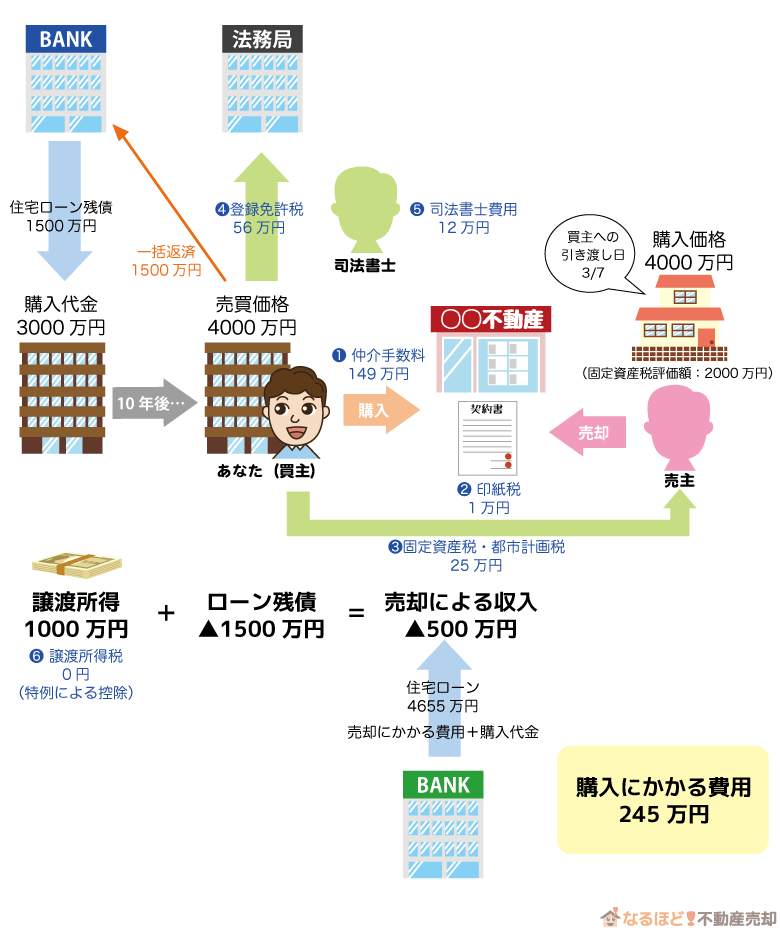

では実際にこれら6つの費用がいくらかかるのか、実例を挙げて費用計算をシミュレーションしてみましょう。

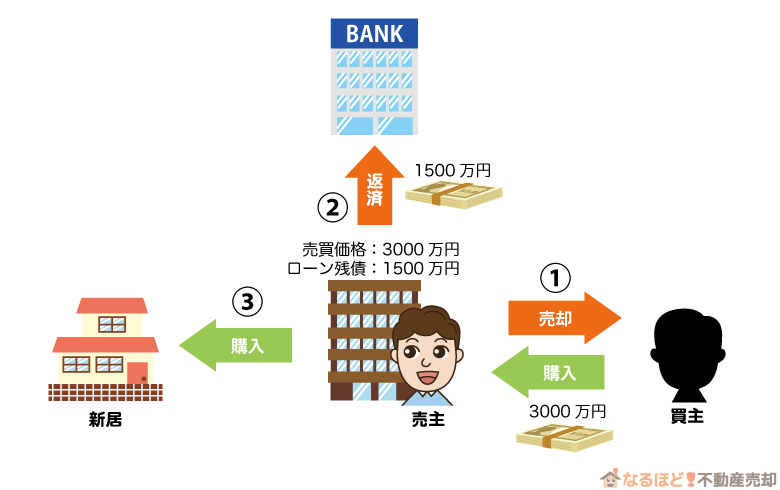

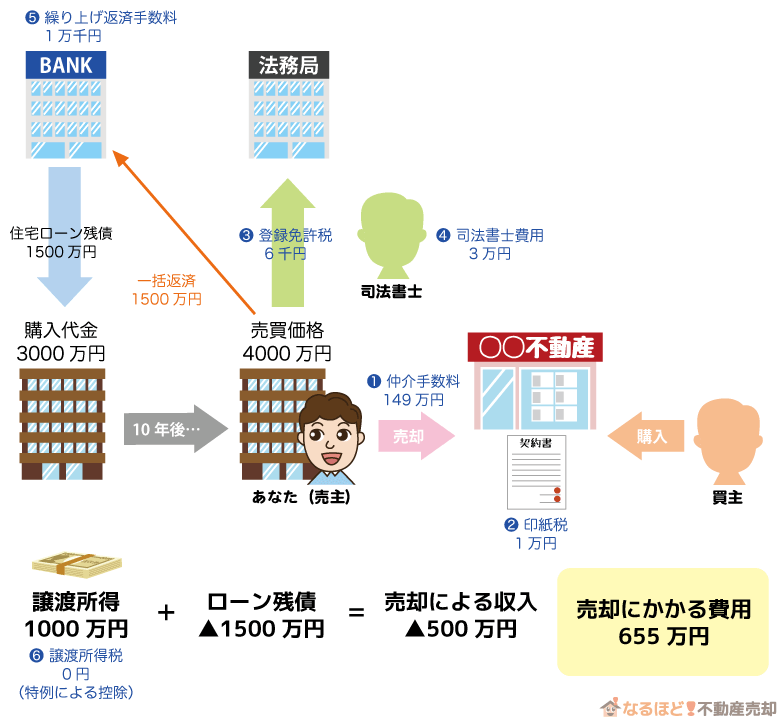

【例】3000万円で購入したマンションを10年後に4000万円で売却したとき(ローン残債1500万円)

| ①仲介手数料 | 149万1600円 (4000×3.24%+6万4800円)×消費税10% |

|---|---|

| ②印紙税 | 1万円 1千万~5千万以下の印紙税 ※軽減税率の適用 |

| ③登録免許税 | 6千円 |

| ④司法書士費用 | 3万円 依頼する司法書士によって料金が異なる |

| ⑤繰り上げ返済手数料 | 1万1000円 利用している金融機関によって手数料は異なる (例は三井住友銀行の窓口で手続きをした場合) |

| ⑥譲渡所得税 | 0円 (「マイホームを売った時の特例(3000万円控除)」適用により税金控除) |

| ローン残債 | 1500万円 |

| 合計 | 1654万8600円 |

このようにローン残債を含めると、マンション売却には約1655万円もの費用がかかります。

マンションを売却して得た譲渡所得1000万円を差し引いても、約655万円必要です。

以上のマンション売却にかかる費用を踏まえたうえで、マンション購入にかかる費用についても見ていきましょう。

買い替え先の物件を購入するのにかかる費用

新居購入にかかる費用は、次の5つです。

- 仲介手数料

不動産会社が仲介のもと、買主と無事に売買契約を交わしたときに不動産会社へ支払う報酬

(売買価格×3.24%+6万4800円)×消費税10% - 印紙税

経済的取引に関わる文書(売買契約書)にかかる税金。マンションの売買価格によって料金が定められている

1千万円~5千万円以下:1万円

5千万円~1億円以下:3万円

1億円~5億円以下:6万円

5億円~10億円:16万円 - 登録免許税

登記簿に登録されている土地や建物の所有者に関する情報を、変更するときにかかる税金

所有権保存登記(新築住宅に買い替えるとき):固定資産税課税標準額×4/1000

所有権移転登記(中古住宅に買い替えるとき):固定資産税評価額×20/1000

抵当権設定登記(住宅ローンを利用するとき):債権金額×4/1000 - 司法書士費

用登記簿変更を司法書士に依頼するときにかかる司法書士への報酬

12万円ほど - 固定資産税と都市計画税

中古の住宅を購入した場合、建物を引き渡された日から12月31日までの固定資産税と都市計画税を売主から請求されることがある。

{(固定資産税+都市計画税)÷365日}×新居住みはじめから12/31日までの日数

購入にかかる費用は、マンション売却にかかる費用と似ていますが取引額によって料金が大きく異なります。

購入にかかる費用についても、計算してみましょう!

【例】4655万円の住宅ローンを組んで、4000万円の中古住宅を購入したとき(固定資産税評価額が2000万円)

| 1仲介手数料 | 149万1600円 (4000×3.24%+6万4800円)×消費税10% |

|---|---|

| 2印紙税 | 1万円 1千万~5千万以下の印紙税 ※軽減税率の適用 |

| 3登録免許税 | 58万6200円 所有権移転登記=2000万円×20/1000=40万円 抵当権設定登記=4655万円×4/1000=18万6200円 |

| 4司法書士費用 | 12万円 依頼する司法書士によって料金が異なる |

| 5固定資産税と都市計画税 | 25万668円 購入した物件の固定資産税と都市計画税:30万6000円 買主が支払う分(299日分)=25万668円 |

| (新居購入代金) | 4000万円 |

| 合計 | 245万8488円 (購入代金込み:4245万8488円) |

※固定資産税評価額や課税標準額は購入する住宅や築年数によって変わります。

※住宅ローンの融資額には売却にかかる費用も含めています。

新居購入にかかる費用は、購入代金を含めて約4245万円です。

さらに、譲渡所得を差し引いたマンション売却費用もあわせると、約4900万円ほどかかるでしょう。

つまり例に挙げたシミュレーションとおりに、フルローンを契約する場合は4900万円借入することになります。

人によってマンションの売買価格や住宅ローンの融資額が違うため、例のようにはなりませんが、マンションの買い替えには例にあるような費用がかかると思ったほうがいいでしょう。

あらためて、マンションの買い替えにかかる費用項目と計算をしてみてください。

買い替えたいマンションが売れないときの2つの対策

買い替えを行いたくてもマンションが売れず、新居購入資金のメドが立てられないことから、買い替えが思うように進まないこともあります。

もし売却したいマンションの売れない状況が続き、それでも買い替えをする必要がある場合は、次の2つを試してみましょう。

- 買い替えたいマンションを不動産会社に買取してもらう

- マンションの売却を断念して賃貸にする

とはいってもこれら2つの手段は、必ずしもあなたにとって最善の策とは限りません。

これから以上の2つについて紹介しますので、必ず最後まで読んで納得ができてから行動するようにてください。

買い替えたいマンションを不動産会社に買取してもらう

マンション売却といえば、不動産会社が売主に代わって買主を探し、売買契約を交わすのが一般的です。

ですが買主がなかなか見つからないときは、不動産会社にマンションの買取依頼をしましょう。

不動産会社へ買取依頼をすれば、次のメリットがあります。

マンション買取のメリット

- 最短1週間でマンションを売却できる

- 売却時にかかる仲介手数料が無料

- 築年数の古いマンションでも買取可能

マンションに売れない原因があっても迅速に買い取ってもらえるため、あなたの買い替えスケジュールにあわせてマンションを手放せるでしょう。

ただし買取額は、市場価格の60~70%ほどまで下がってしまうデメリットもあります。

たとえば新居購入のために、マンションが3000万円で売れることを見込んでいたとしても、買取依頼を行うと1800~2100万円まで下がるというわけです。

なので買取額でも買い替えに必要な資金を補えるとわかったときに、不動産会社へ買取依頼をしてみてください。

マンションの売却を中断して賃貸にする

マンションが売れないからといって、買取依頼をして手元に残る買い替え資金が減るのは嫌だと考える方もいるでしょう。

すぐに買取を決断できないときは、買い替え先の新居を購入し、売却予定のマンションは賃貸物件に出すのもいいかもしれません。

マンションの売れない時期が続くと、買主が見つかる可能性も低くなるので、一旦売却活動を止めて、期間をあけて再びマンションを売りはじめるまで賃貸物件にするのです。

ただし再びマンションを売りはじめるには、賃借人に退去してもらわなければならないので、あらかじめ賃借人に退去を要請する可能性があると了承を得る必要があります。

またマンションを賃貸に出すには、管理費や修繕積立金、固定資産税などの維持費もかかってくるでしょう。

マンションをすぐに売却しないことで、資金計画や買い替えスケジュールに影響を与えますが、マンションを売却して得られる収入を下げたくない方は一度検討してみてください。

【まとめ】マンションの買い替えは不動産会社選びがもっとも重要!

記事の中でも紹介しましたが、マンションの買い替えは不動産会社選びが重要です。

あなたが選んだ不動産会社がよければ、マンションの売却も買い替え先の新居購入もうまくいくでしょう。

まずはあなたのマンションがどのくらいの価格で売却できるのかを、査定に出してみてください。

査定する際は必ず複数の不動産会社へ査定依頼をして、査定結果を比較するのがポイントです。

また査定を依頼した不動産会社で買い替え先の新居について相談するのもいいでしょう。

同じ不動産会社に購入の依頼をすれば、関係性が深くなるので、仲介手数料の値引きをしてもらえる可能性もあります。

いい不動産会社を選んで、賢く買い替えを行いましょう!

不動産を売却するにあたって必ずチェックしたい一括査定サービス

今は、一社ずつ不動産会社を自分で探して比較するといった面倒なことをする必要もありません。

インターネット上であなたが売りたい、あるいはどれくらいの価値があるのか知りたいと思っている不動産情報と個人情報を入力するだけで、一度に査定依頼が行えます。

今、多くの一括査定サービスがありますが、信頼できる2社をご紹介します!