マンション売却に多額の税金がかかります。

とくにマンションを売却して得た利益(譲渡所得)に対して、かかる税金は大きいです。

そこで国は、譲渡所得に対してかかる税金(譲渡所得税)の負担を減らすために、3つの特例を定めました。

- 居住用財産を譲渡した場合の3000万円の特別控除

- 軽減税率の特例

- 特定のマイホームを買い換えた時の特例

これら3つの中でとくに重要なのが、3000万円の特別控除です。

3000万円の特別控除を利用すれば、譲渡所得税はほとんどかからないといってもいいでしょう。

ですが3000万円の特別控除を利用するには、適用要件を満たしていなければなりません。

そこで今回は、3000万円の特別控除をはじめ、その他の「軽減税率の特例」「特定のマイホームを買い換えた時の特例」を利用するために、必要な条件について紹介します。

また確定申告で必要となる書類についても、あわせて紹介しますので、最後まで読んでみてくださいね。

マンション売却に適用できる「3000万円の特別控除」

まずはマンション売却にかかる税金において、一番重要な「3000万円の特別控除」から説明していきます。

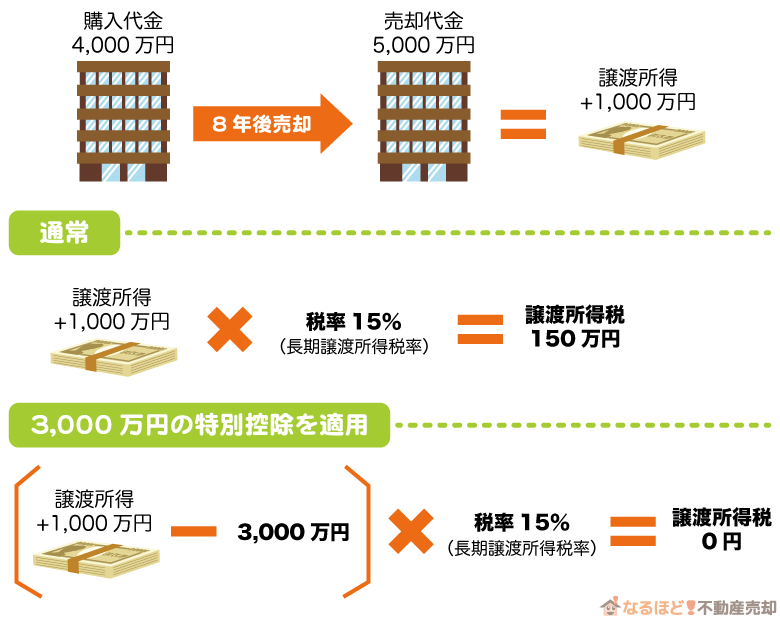

「居住用財産を譲渡した場合の3000万円の特別控除」とは、マンションを売却して得た譲渡所得3000万円まで、税額対象から控除される特例です。

たとえば、4000万円で購入したマンションを5000万円で売却し、1000万円の譲渡所得を得たとします。

※マンションを売却して得た収入(上の図でいう1000万円)には、マンション購入から売却までにかかった経費(取得費や譲渡費など)が含まれるため純粋な譲渡所得ではありません。

本来なら譲渡所得1000万円に対して税金がかかりますが、「3000万円の特別控除」を利用すれば、譲渡所得3000万円までは税額対象とならないため、納める税金は0円です。

一般の住宅用マンションを売却して、譲渡所得が3000万円を超えることはほとんどないため、マンションを売却して利益が出ても税金がかかることはないでしょう。

もし譲渡所得が3000万円を超えるようであれば、軽減税率の特例を併用してください。

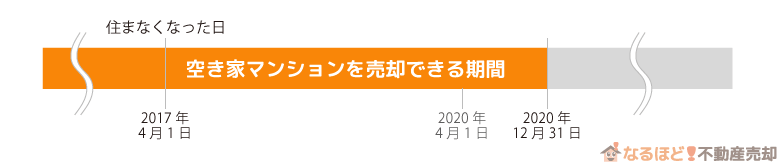

親から相続した空き家のマンションは3000万円の特別控除を利用できない!

3000万円の特別控除には2種類あります。

これまでに紹介した「居住用財産を譲渡した場合の3000万円の特別控除」と「被相続人の居住用財産(空き家)を売ったときの3000万円の特別控除」の2つです。

親などから相続した不動産を売却する場合は、「被相続人の居住財産(空き家)を売ったときの3000万円の特別控除」が適用されます。

ですが相続した不動産が、マンションだった場合はこの特例が適用できません。

そのため相続しても利用する見込みのないマンションは、被相続人が生存している間にマンションを売却するようにしましょう。

次に、「3000万円の特別控除」の適用要件について紹介します。

「3000万円の特別控除」の適用要件と適用除外

「3000万円の特別控除」を利用するには、次の要件をすべて満たす必要があります。

・適用要件5つ

- 自分が住んでいるマンションを売却すること

- 過去に住んでいたマンションを売却する場合は、住まなくなってから3年後の12月31日までに売却すること

- マンション売却した年を含めた3年以内に、同じ特例や他の特例を利用していないこと

(譲渡損失に適用できる特例、マイホホームの買い換えや交換の特例) - 売却するマンションに「収用等の場合の特別控除」などの特例を利用していないこと

- マンションを売却した相手が親族などの特別な関係でないこと

・適用除外3つ

- 3000万円の特別控除を受けるためだけに入居したマンション

- 一時的な目的で入居したマンション

(別の入居先を新築している間だけ仮住まいしていたマンションなど) - 趣味や娯楽、保養のために所有しているマンション

一般用の居住用マンションを売却するだけであれば、3000万円の特別控除を適用できるでしょう。

ですが「今は住んでいないけれど、過去に住んでいたマンション」を売却する場合には、注意が必要です。

上にもありますが、住まなくなってから3年後の12月31日までに、マンションを売却するようにしてください。

とくにマンションの所有者が、老人ホームへ生活の拠点を移した時は注意しましょう。

所有者が老人ホームからマンションへ戻る見込みがない場合は、上にある要件通りの期限までにマンションを売却しなければ、特例は適用できません。

ただしマンションを所有している夫が、転勤や療養で別居しており、妻や子供が居住しているのであれば、特例の適用を受けられます。

その際は必ず、いずれマンションへ戻る意思があることを表明しましょう。

また適用要件とはべつに、共有のマンションを売却したときに特例を適用するときも、少し複雑です。

それは次で紹介します。

共有マンションを売却した時の3000万円特別控除の特例

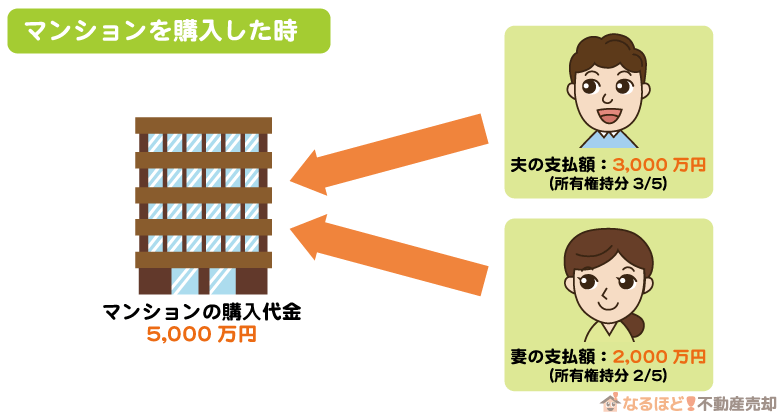

もし夫と妻で共有しているマンションを売却する場合は、夫と妻の両方に3000万円の特別控除を適用できます。

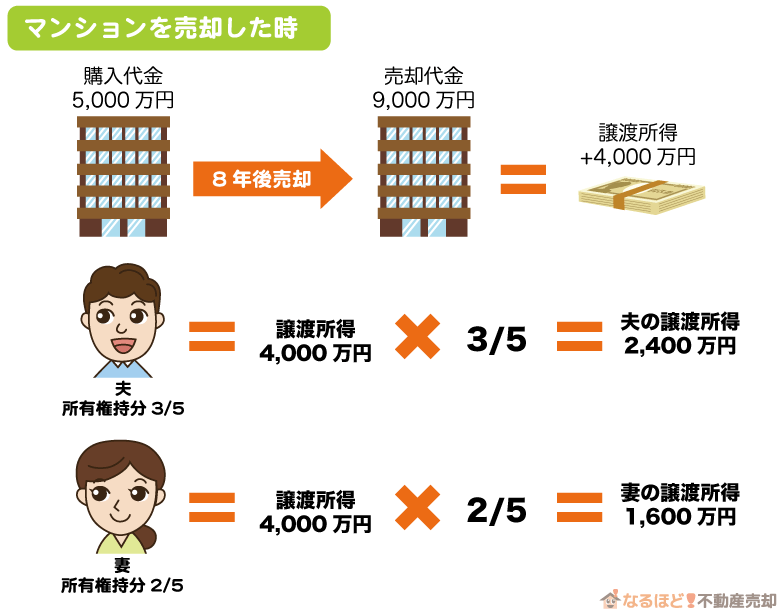

たとえば、5000万円のマンションを夫が3000万円、妻が2000万円支払って購入したとします。

その場合は両方に所有権があり、持分は夫が3/5、妻が2/5となるのです。

そしてマンションを売却して、得た譲渡所得(利益)は持分に応じて計算されるため、次のように計算されます。

※マンションを売却して得た収入(上の図でいう4000万円)には、マンション購入から売却までにかかった経費(取得費や譲渡費など)が含まれるため純粋な譲渡所得ではありません。

3000万円の特別控除は、所有権持分がある夫と妻の両方に適用されるため、夫と妻それぞれの課税対象となる譲渡所得は0円になります。

夫の譲渡所得2400万円-3000万円=課税対象となる譲渡所得額0円

妻の譲渡所得1600万円-3000万円=課税対象となる譲渡所得額0円

つまりマンション売却して得た譲渡所得が、控除できる3000万円を超えていたとしても、家族で共有しているマンションの持分がうまく分配されていれば、課税されないということです。

もし家族で共有しているマンションを売却して、3000万円の特別控除を利用するのであれば、利用する前に所有権持分の計算をしておきましょう。

またこの3000万円の特別控除を、所有権持分をもつ人すべてに適用させるには、各々が確定申告を提出しなければならないので注意してください。

確定申告に必要な書類については、後に紹介します。

マンション売却に適用できる「軽減税率の特例」

軽減税率の特例とは、所有期間が10年超えるマンションを売却して譲渡所得があった場合、譲渡所得6000万円までは、通常よりも低い税率で税額が計算される特例です。

| 通常の税率 (長期譲渡所得) |

15% |

|---|---|

| 軽減税率 | 10% |

この「軽減税率の特例」は、「3000万円の特別控除」と併用ができます。

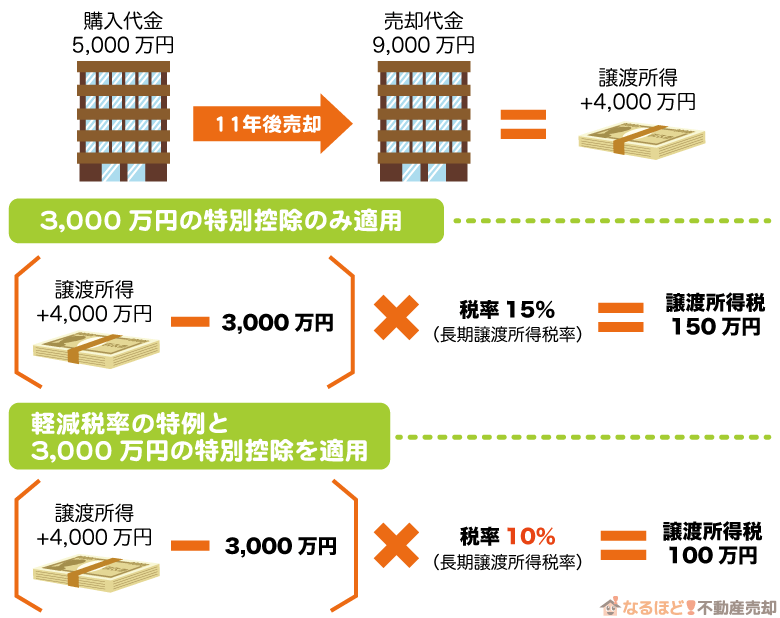

たとえば、5000万円で購入したマンションに11年住んだあと、9000万円で売却して4000万円の譲渡所得を得たとします。

3000万円の特別控除を適用すると、譲渡所得税額の対象額は1000万円です。

通常なら、この1000万円に対して15%の税率が適用されるのですが、軽減税率の特例を利用すれば、10%の税率で済みます。

ですが3000万円の特別控除を利用してもなお、譲渡所得が6000万円を超えた場合は、6000万円までは軽減税率の対象ですが、超えた分は通常の税率で計算されます。

例)11年間住んだマンションを売却したら、譲渡所得が1億円だったとき

・「3000万円の特別控除」適用後の譲渡所得

1億円ー3000万円=7000万円

・軽減税率の適用対象になる金額6000万円

6000万円×10%=譲渡所得税600万円

・軽減税率の適用対象外になる金額1000万円

1000万円×15%=譲渡所得税150万円

・譲渡所得税の総額

600万円+150万円=750万円

では軽減税率に適用するための要件を、次にみていきましょう。

「軽減税率の特例」の適用要件

軽減税率の特例も、「3000万円の特別控除」と同じように、適用要件があります。

ですがほとんどは、「3000万円の特別控除」の適用要件と同じです。

適用要件6つ

- 自分が住んでいるマンションを売却すること

- 過去に住んでいたマンションを売却する場合は、住まなくなってから3年後の12月31日までに売却すること

- マンションを売却した年の1月1日時点で所有期間が10年を超えていること

- マンション売却した年を含めた3年以内に、同じ特例を利用していないこと

- マンション売却に適用できる特例を併用しないこと

(ただし3000万円の特例は併用可) - マンションを売却した相手が、親族などの特別な関係でないこと

軽減税率の特例も、一般の住宅用マンションを売却する分には、要件に反することはないでしょう。

ただ所有期間が10年を超えているかどうかは、必ず確認しておいてください。

所有期間に満たないマンションを売却すれば、3000万円の特別控除は受けられても、それ以上に得た譲渡所得分は通常税率で税額計算されます。

また軽減税率の特例は、他の特例との併用ができないのも注意するポイントです。

マンション売却に適用できる特例には次に紹介する「特定のマイホームを買い換えた時の特例」もありますが、この特例との併用ができません。

どちらの特例を優先するか考えながら、次に紹介する特例を読んでみてください。

マンション売却に適用できる「買い換えの特例」

買い換えの特例とは、新居を買い換えた場合、マンションを売却したときにかかる譲渡所得税の納付を先延ばしにできる特例です。

ここで注意してほしいのが、この特例は、譲渡所得税が控除されるわけではなく、あくまで先延ばしにするだけだということ。

なのでもちろん、支払時期になれば、本来納めるべき譲渡所得税をきっちり納付しなければなりません。

支払時期は、買い換えた新居を売却したときです。

実際に例をあげて紹介しましょう。

買い換えた新居が、マンションの売却額より高かった場合は、譲渡所得税の全額を将来に繰り延べられます。

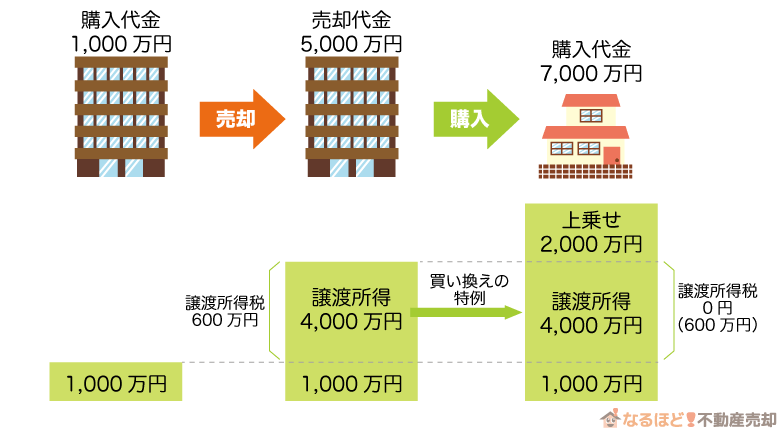

たとえば、1000万円で購入したマンションを5000万円で売却し、7000万円の新居を購入したとしましょう。

※例では他の特例を適用していません

※図にある譲渡所得税は長期譲渡所得15%で計算しています

本来なら、マンションを売却して得られた譲渡所得4000万円に対して譲渡所得税がかかります。

ですがマンションを売却して得た5000万円に2000万円を上乗せして、7000万円の新居を購入すると、実際には2000万円のマイナスです。

2000万円のマイナスが出ているのに、税金まで支払わないといけないとなると大変ですよね。

そこで、この買い替えの特例を使って、上の図にある譲渡所得税600万円の支払いを、買い換えた新居を売却するときまで先延ばしにします。

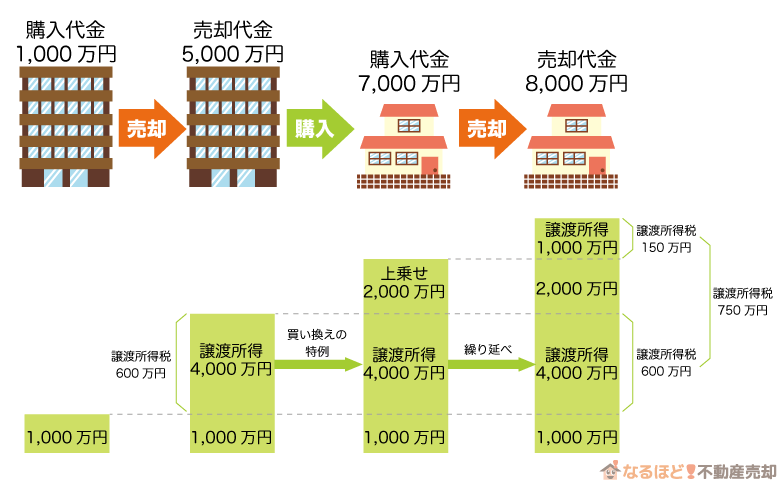

※例では他の特例を適用していません

※図にある譲渡所得税は長期譲渡所得15%で計算しています

もし購入した新居を売却したときに譲渡所得があったなら、それに対する譲渡所得税と、繰り延べした分の譲渡所得税をあわせて納税しなければなりません。

上の図にある例でいうと、7000万円で購入した新居を、8000万円で売却したとすると、1000万円の譲渡所得が発生します。

すると1000万円に対する150万円の譲渡所得税と、繰り延べした600万円の譲渡所得税をあわせて、750万円を納税するということです。

ですが買い換えた新居が、マンションを売った金額よりも低かった場合は、税金を繰り延べることはできません。

そのことについては次で紹介します。

マンションを売った額より低い新居に買い換えたとき

マンションの売却額より低い新居に買い換えたときは、新居の買い換えで余った金額に対して、譲渡所得税がかかります。

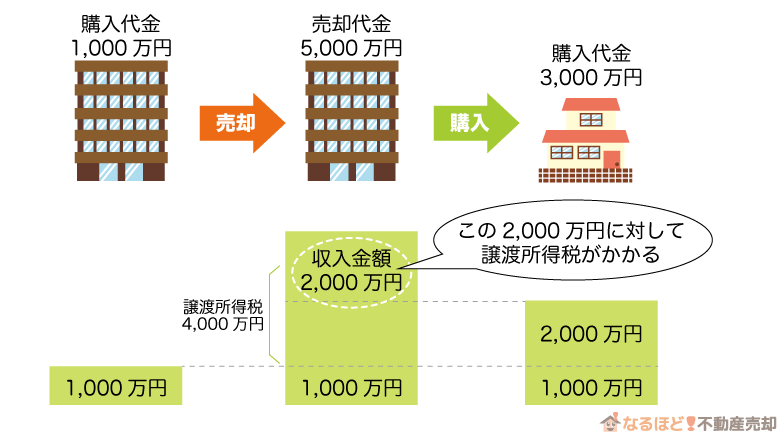

たとえば、1000万円で購入したマンションを5000万円で売却して、3000万円の新居に買い換えたとしましょう。

マンションを売却して得た5000万円で、3000万円の新居に買い換えるわけですから、2000万円分は売主の収入となります。

つまり上の例でいうと、2000円に対して譲渡所得税が計算されるわけです。

ですが2000円には、マンションの購入や売却のときにかかった必要経費(取得費や譲渡費)なども含まれています。

そのため2000万円がそのまま譲渡所得として計上されるわけではなく、必要経費を除いた純粋な譲渡所得を計算し直さなければなりません。

収入金額2000万円の譲渡所得の求め方は次のとおりです。

例)マンションの売却額5000万円で得た収入金額2000万円に、マンションの取得費1000万円と、譲渡費500万円が含まれているとき

・(取得費+譲渡費)×(収入額÷売却額)=必要経費

(1000+500)×(2000÷5000)=600万円

・収入額-必要経費=譲渡所得

2000-600=1400万円

つまり収入金額2000万円ではなく、1400万円に対して譲渡所得税がかかります。

買い替える新居の金額によって、納める税金も適用できる特例も違うので、必ず確認してから税額を計算するようにしましょう。

「買い換えの特例」の適用要件

「買い換えの特例」もこれまでに紹介した2つの特例と、適用要件は似ています。

ですが少し適用要件が細かく、適用数も少し多いので、太文字にしている大事な部分だけ意識するようにしてください。

適用要件11個

- 自分が住んでいるマンションを売却すること

- 過去に住んでいたマンションを売却する場合は、住まなくなってから3年後の12月31日までに売却すること

- マンション売却した年を含めた3年以内に、他の特例を受けていないこと

(「3000万円の特別控除」「軽減税率の特例」「損益通算及び繰越控除」「収用等の場合の特別控除」など) - 売却したマンションと買い換えた新居が日本国内にあること

- 売却代金が1億円以下であること

- マンションの所有期間と居住期間が10年以上あること

- 買い換える新居の床面積50㎡以上・土地面積500㎡以下であること

- マンションを売却した年の前年から3年以内に新居を買い換えること

- 期限内に買い換えた新居に住みはじめること

(売却した年または前年に新居を取得した場合は、売却した翌年12月31日まで。売却した翌年に新居を取得した場合は、取得した翌年12月31日まで) - 買い換えた新居が中古住宅である場合は25年以内に建築されていること、または耐震基準を満たしていること

- マンションを売却した相手が親族などの特別な関係でないこと

買い換えの特例は、売却するマンションのことだけでなく、借り換え先の新居についても条件をつけています。

またマンションを売却してから買い換えるまでの期間や、新居に住みはじめる時期についても、注意が必要です。

新居の買い替えにしっかり見通しが立ってからマンションを売却して、特例の適用を受けましょう。

特例を適用するための手続きと確定申告での必要書類

これまでに紹介した3つの特例は、自動的に適用されるわけではありません。

必ずマンションを売却した翌年の確定申告で、特例適用の申告をしてください。

特例適用には、確定申告書に必要書類を添付して提出しましょう。

3つの特例それぞれに必要な書類は、次のとおりです。

「3000万円の特別控除」の必要書類

「軽減税率の特例」の必要書類

「買い換えの特例」の必要書類

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

(1-4面、5面) - 売却したマンションを所有していたことを明らかにするもの

(戸籍附票の写しなど) - 売却したマンションが国内にあることを証明する書類

- 売却したマンションの所有期間が10年超えることを証明する書類

(登記事項証明書など) - 買い換えた新居の取得証明書

(登記事項証明書や売買契約書など) - 買い換えた新居の面積がわかる証明書

(登記事項証明書や売買契約書など) - マンションの売却代金が1億円以下であることを証明するもの

- 買い換えた新居が中古住宅である場合は、25年以内に建築されたことを証明する書類、または耐震基準適合証明書

- 確定申告書の提出日までに、買い換えた新居に住んでいない場合は、その事実と新居に住みはじめる予定年月日を記載したもの

これらの必要書類の中には、請求するのに少し時間がかかるものがあったり、記入に時間がかかるものもあります。

時間に余裕を持って確定申告が行えるように、事前に必要書類を準備しておきましょう。

【まとめ】マンション売却後の確定申告は必ず特例を適用!

マンション売却に適用できる特例について紹介してきましたが、いかがでしたか?

さきほども少し触れましたが、マンション売却に適用できる特例は、必ず自分で行わなければなりません。

もし確定申告に不安があるようであれば、マンション売却や新居買い換えのときにお世話になった不動産会社を通じて、税理士さんに相談しましょう。

マンション売却にかかる税金を正直に納めるのではなく、特例を使ってなるべく税金を抑えてくださいね。

不動産を売却するにあたって必ずチェックしたい一括査定サービス

今は、一社ずつ不動産会社を自分で探して比較するといった面倒なことをする必要もありません。

インターネット上であなたが売りたい、あるいはどれくらいの価値があるのか知りたいと思っている不動産情報と個人情報を入力するだけで、一度に査定依頼が行えます。

今、多くの一括査定サービスがありますが、信頼できる2社をご紹介します!