マンション売却にかかる税金は、2種類あります。

- マンションを売却して利益が出たときにかかる税金

- マンション売却の手続きにかかる税金

マンション売却では、多額のお金が動くわけですから、「たくさんの税金を支払わないといけないのでは?」と思う方も多いでしょう。

しかし実際のところ、自宅用マンションを売却する分には、ほとんど税金を支払うことはありません。

マンションを売却して利益がでたときにかかる税金は、さまざまな特別控除の制度を利用して確定申告をすれば、ほとんどの場合税金は控除されます。

またマンション売却の手続きにかかる税金は、数千円から数万円程度。

なのでマンション売却で支払う税額に関して、あまり不安に思うことはありません。

とはいっても、マンションを売却するなら、何に対してどんな税金がかかるかは、知っておいたほうがいいでしょう。

この記事では、マンション売却にかかる税金、マンション売却による利益(譲渡所得)の計算方法、特別控除の種類と内容についてわかりやすく説明します。

マンションを売却して利益が出たときにかかる税金

マンションを売却して得た利益(譲渡所得)に対してかかる税金は、3つあります。

- 譲渡所得税

- 住民税

- 復興特別所得税

これら税金の納付時期は、マンションを売却した年の翌年に行う確定申告後です。

確定申告後に、税金の納付書が届くので、それに従って支払いを行ってください。

それでは、それぞれの税金について詳しく説明します。

譲渡所得税

譲渡所得税とは、マンションを売却して得た利益(譲渡所得)に対してかかる税金のことです。

もちろん、譲渡所得がなかった場合には、課税されることはありません。

むしろマンションを売却して損をした場合は(譲渡損失)、税金が控除されることがあります。

譲渡所得税の計算方法は次のとおりです。

上の計算式にある「譲渡所得」と「税率」についてさらに詳しく紹介します。

譲渡所得

譲渡所得は、マンションを売却したときに得られた利益です。

そのためマンションを売却した額がそのまま譲渡所得になるわけではなく、売却までにかかった諸費用を売却額から差し引く必要があります。

売却額から差し引かれる諸費用には、以下のものが含まれます。

譲渡所得=売却額-(取得費+譲渡費)-特別控除

- ・取得費

- マンション購入代金(減価償却されたもの)、登録免許税、不動産取得税、印紙税、仲介手数料、設備費、改良費(個人的なリフォーム代は除く)などの費用

- ・譲渡費

- 仲介手数料、司法書士費用、登録免許税、印紙税などの費用

- ・特別控除額(3,000万円)

- マンションの所有期間に関わらず、譲渡所得から最大3,000万円まで控除できる特例

これらを差し引いてもなお譲渡所得がプラスになった場合は、譲渡所得に対して課税されます。

税率

税率は、マンションの所有期間によって変わるので注意しましょう。

| 税率 | |

|---|---|

| 所有期間5年未満 (短期譲渡所得) |

30% |

| 所有期間5年超過 (長期譲渡所得) |

15% |

表にあるように5年を超えるか超えないかで、税率が大きく変わります。

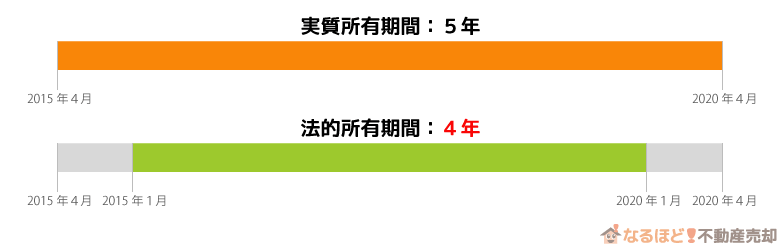

ちなみに5年の境界線は、譲渡した年の1月1日なので注意しましょう。

たとえば、2015年4月にマンションを購入して、2020年4月に売却したとします。

一見すると、所有期間は5年のように見えますが、法的にはマンション購入後の翌年の2016年の1月が所有開始となり、譲渡扱いされるのは2020年1月なので、所有期間は4年です。

つまり、マンションを購入してから売却までの実質所有期間と、法的な所有期間にはズレがあります。

税金対策をするためにも、所有期間が5年を超えているかどうか怪しい人は、マンションを売却するタイミングに気をつけましょう。

住民税

住民税とは、居住している都道府県の教育や福祉など、暮らしを豊かにするために徴収される税金です。

1年の所得に対して課税額が計算されますが、マンション売却で得た所得に関しては、1年で得た所得とは別の所得として計算されます。

マンション売却における住民税の計算式は次のようになります。

計算式にある「譲渡所得」はさきほど紹介した譲渡所得税の計算式にあったものと同じです。

ですが「税率」は、譲渡所得税を求める税率よりも低く設定されています。

| 税率 | |

|---|---|

| 所有期間5年未満 (短期譲渡所得) |

9% |

| 所有期間5年超過 (長期譲渡所得) |

5% |

先程も紹介したように、所有期間が5年を超えるかどうか怪しい方は、必ず確認をしてからマンション売却のタイミングを見計らいましょう。

復興特別所得税

復興特別所得税とは、東日本大震災の復興に必要な財源を確保するための税金です。

住民税と同じように、1年の所得に対して課税額が計算されますが、マンション売却で得た所得に関しては、1年で得た所得とは別の所得として計算されます。

ですが復興特別所得税は、他の税金とは違い、対象期間が令和19年(国税庁記載では平成49年)までと定められています。

復興特別所得税の計算式はこちらです。

ここで注意しておきたいのが、復興特別所得税は、譲渡所得ではなく「譲渡所得税」に対して2.1%の税額です。

譲渡所得と譲渡所得税を間違えて計算すると、税額が大きく違うので注意しましょう。

マンション売却の手続きにかかる税金

マンション売却の手続きにかかる税金は、2つあります。

- 印紙税

- 登録免許税

以上の2つの税金は、課税額が少ないため、それほど負担はありません。

ですが、マンション売却の手続きをするうえで必ず必要となる税金なので、知っておきましょう。

印紙税

印紙税とは、マンションの売買契約書など、経済取引に伴って作成された文書に対して課税される税金のことです。

印紙税は売買契約書に貼るものなので、売買契約を交わす日までに用意しておきましょう。

印紙税額は、契約書に記載されている契約金額によって金額が異なります。

印紙税額

| 契約金額 | 税額 (軽減税率適用 平成32年3月31日まで) |

|---|---|

| 500万円~1000万 | 5千円 |

| 1,000万~5,000万 | 1万円 |

| 5,000万~1億円 | 3万円 |

| 1億円~5億円 | 6万円 |

※参照)国税庁

※その他契約金額に応じた印紙税額も国税庁発行資料に記載されています。

※表にある印紙税額は軽減税率価格です。(軽減税率価格は、平成26年4月1日~令和2年3月31日までに作成された契約書のみ適用)

一般の住居用マンションであれば、1億円を超える売却額にはならないと思うので、印紙税額はおよそ1~3万円程度で収まるでしょう。

登録免許税

登録免許税とは、法務局にある登記簿に、土地や建物の所有権を記録する手続きにかかる税金のことです。

登記変更は、司法書士へ依頼して手続きをしてもらうので、司法書士から登録免許税の請求をされた段階で支払いましょう。

マンションなどの不動産を購入・売却した際には、その不動産に対しての所有権を必ず変更しなければなりません。

登録免許税は、その手続にかかる税金だと思っておきましょう!

マンション売却に関わる登録免許税は次の2つ。

- ・抵当権抹消登記

- 抵当権抹消登記というのは、マンションに設定された抵当権を外す手続きのこと。

マンション購入時に住宅ローンを利用している場合、マンションに抵当権(担保のようなもの)が設定されている。

抵当権が設定されたままでは、マンションを売却することはできないため、住み替えの際に抵当権を外す手続きをしなければならない。

この手続にかかる税金は、土地と建物それぞれに1,000円ずつかかる。

- ・住所変更登記

- マンションを売却した後に新しい住居に引っ越す場合、登記簿上の住所記録を変更するための手続き。

このときの手続きにかかる税金は、1,000円。

このように、登録免許税はおよそ3,000円ほど。

印紙税とあわせても、3万3千円ほどしかかかりません。

つまりマンション売却の手続きに必要な税金は、ほとんどないのです。

ですがマンションを売却するために必要な費用は、税金以外にもあるので、気になる方は事前に調べておきましょう。

これまでに紹介した税金が実際にいくらになるのかは、次に紹介します。

マンション売却にかかる税金の計算シミュレーション

これまでに紹介した「譲渡所得税」「住民税」「復興特別所得税」「印紙税」「登録免許税」が実際にいくらになるのか、実例をあげて計算してみましょう。

例)8年間住んでいたマンションを6,000万円で売却し、譲渡所得(利益)が1,000万円となったときにかかる税金。

※譲渡所得の計算は割愛します。

| 利益がでたときの税金 | 譲渡所得税 | 150万円 1,000万円×15%(長期譲渡所得) |

|---|---|---|

| 住民税 | 50万円 1,000万円×5%(長期譲渡所得) |

|

| 復興特別所得税 | 3万1500円 150万円(譲渡所得税)×2.1% |

|

| 売却手続きにかかる税金 | 印紙税 | 3万円 売却額5,000万~1億円以下は3万円 |

| 登録免許税 | 3,000円 抵当権抹消登記2,000円 住所変更登記1,000円 |

|

| 合計 | 206万4,500円 | |

上にあげた例で計算すると、およそ206万4,500円が税金としてかかります。

ですが住居用マンションを売却する場合、ここまでの税金がかかることは、ほとんどないでしょう。

なぜなら、「利益がでたときの税金」には特別控除の特例を適用できるからです。

詳しくは次に紹介します。

特別控除を利用すればマンション売却にかかる税金はほぼかからない

住居用マンションを売却した場合、次の2つの特例が適用されます。

- 3,000万円の特別控除

- 軽減税率の特例

これらの特例を利用した場合、マンション売却で利益が出た時にかかる税金はほとんどありません。

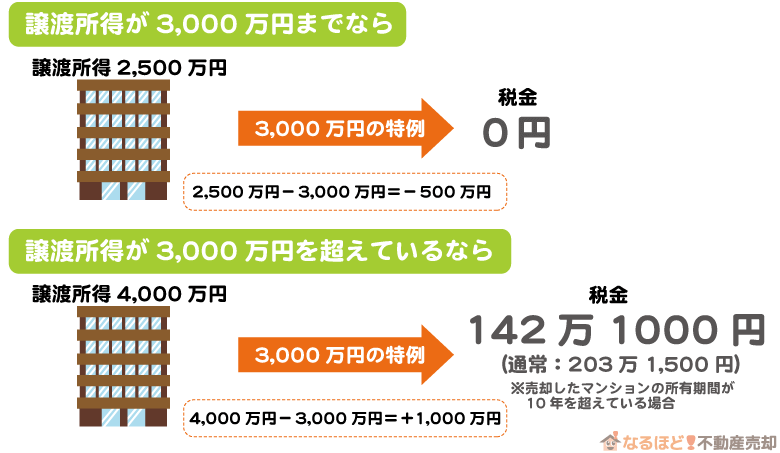

3,000万円の特別控除は、マンション売却で得た利益3,000万円までは、税額対象から控除される特例です。

一般の住居用マンションを売却して、3,000万円以上の利益が出ることはほとんどないため、譲渡所得に対して税金が発生することはないでしょう。

もし、3,000万円以上の利益が出ても、軽減税率の特例を適用すれば課税額を抑えることができます。

軽減税率の特例とは、所有期間が10年を超えるマンションを売却したときに、通常の税率よりも低い税率で税額が計算される特例です。

譲渡所得6,000万円までは、譲渡所得税は10%(通常15%)、住民税は4%(通常5%)で計算されます。(6,000万円を超えた金額に関しては、通常の税率が適用される)

特例を利用すれば本来納めるべき税金よりはるかに安くすむでしょう。

【まとめ】マンション売却にかかる税金は税理士に相談してみよう!

いかがでしたか?

マンション売却にかかる税金のイメージはできたでしょうか?

確定申告をする前に、マンション売却にかかる税金を計算してみるといいでしょう。

もしマンション売却にかかる税金に不安がある場合は、マンション売却の仲介をしている不動会社を通して、税理士さんに相談してみてください。

税理士さんなら、マンション売却にかかる税金を適切に教えてくれます。

ですがマンション売却にかかる税金はほとんどないので、あまり深く考えすぎず、確定申告をしてみてくださいね。

不動産を売却するにあたって必ずチェックしたい一括査定サービス

今は、一社ずつ不動産会社を自分で探して比較するといった面倒なことをする必要もありません。

インターネット上であなたが売りたい、あるいはどれくらいの価値があるのか知りたいと思っている不動産情報と個人情報を入力するだけで、一度に査定依頼が行えます。

今、多くの一括査定サービスがありますが、信頼できる2社をご紹介します!