マンション売却後、確定申告の話になるとよく耳にするのが減価償却。

「減価償却」と言われても、ピンとこない方も多いのではないでしょうか?

減価償却は、マンション売却で得た利益(譲渡所得)に対して、かかる税額を計算する時に必要なものです。

そのため減価償却について知らないと、税金をいくら払えばいいのかがわからなくなってしまうので、確定申告を行う前に、ある程度知識を入れておくといいでしょう。

とはいっても、減価償却について書かれた国税庁のホームページを見てもちんぷんかんぷんだと思うので、ここでわかりやすく説明します。

また具体的な例を挙げて減価償却費の計算方法も紹介するので、確定申告を行う前に一度シミュレーションしてみてくださいね。

マンション売却における「減価償却」とは?

減価償却というのは、時の経過とともに、建物の価値を下げて扱うことをいいます。

マンションなどの建物は、時間が経つとだんだん劣化していき、価値が下がっていきます。

たとえば、新築マンションと、築20年のマンションとでは建物の価値が違うといえばわかりやすいでしょうか。

そのため、時の経過や建物の使用によって価値が下がった分の金額(減価償却費)を、建物の購入にかかった金額から差し引き、現在のマンション価値を維持しようというのが、減価償却の考え方です。

では、この減価償却という考え方が、マンション売却にどう関わってくるのでしょうか?

じつは、マンション売却後の確定申告で、減価償却が関わってくるのです。

次は、減価償却とマンション売却後の確定申告の関係について紹介します。

減価償却とマンション売却後の確定申告の関係

マンション売却をすると、売却時に発生したお金について必ず国に申告しなければなりません。(確定申告)

もしマンションを売却して利益が出ていれば、税金を支払わなければならないからです。

このときに支払う税金というのが、譲渡所得税です。

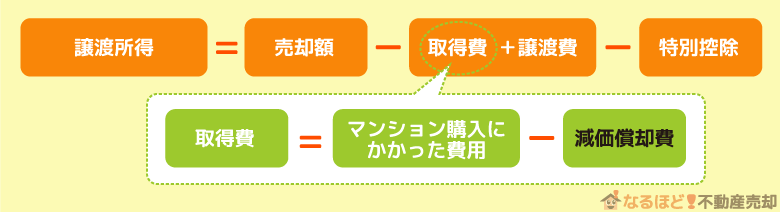

譲渡所得税がいくらになるのか計算するには、まずマンションを売却して得た利益(譲渡所得)を計算する必要があります。

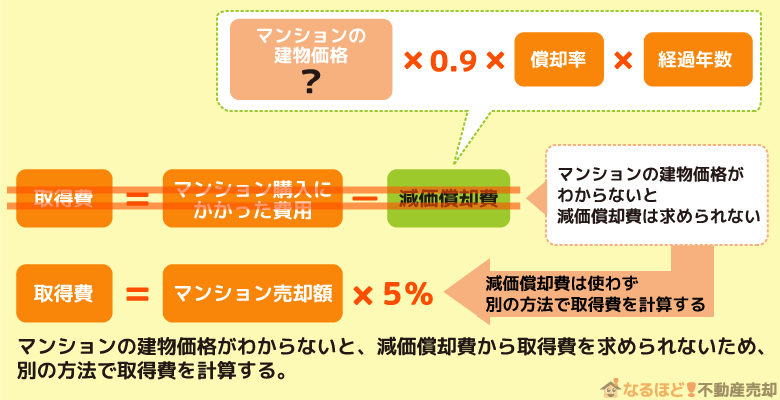

譲渡所得を求めるには、まず「売却額」「取得費」「譲渡費」「特別控除」の4つを把握しなければなりません。

この4つのうち、「取得費」を計算するときに減価償却費が関わってきます。

つまり、減価償却費がわからないと、マンション売却後に支払わなければならない税金(譲渡所得税)の計算ができないのです。

マンション売却と減価償却のつながり、なんとなくわかっていただけたでしょうか?

マンション売却と減価償却のつながりがみえたら、さっそく減価償却費の計算をしてみましょう!

マンション売却にかかる減価償却費の計算方法

減価償却の計算方法には、定額法と定率法がありますが、マンションなどの建物は、とくに届け出をしていなければ、定額法で計算します。

ほとんどの場合、定額法で減価償却費が計算されているので、計算方法についてあまり難しく考えなくていいでしょう!

「減価償却の計算方法には種類があるんだな」と、軽く流しても大丈夫です。

定額法で計算した場合の減価償却費の計算式はこちらです。

※経過年数の1年未満の端数は、6ヶ月以上は1年、6ヶ月未満は切り捨てする

※償却費相当額は、建物の取得額の95%を限度とする

減価償却費を計算するには、「マンション購入額」「償却率」「経過年数」の3つの情報が必要です。

「経過年数」は、マンションを購入時の売買契約書などをみてもらえればわかるかと思います。

ですが、「マンション購入額」と「償却率」については少し分かりづらいと思うので、詳しく説明していきます。

「マンション購入額」は建物のみの金額で減価償却費を計算

減価償却費を計算するときに気をつけなければいけないのが、「マンションの購入額」ではなく「建物の購入額」で計算するという点です。

マンションの購入額には土地代も含まれているので、必ず建物のみの購入額で計算しましょう!

どうして建物だけなんですか?

建物は時がたつと価値が下がりますが、土地は時間とともに劣化するものではないとされているので、その価値は変わらないんです。

なるほど!

減価償却されるのは建物だけなんですね。

土地は減価償却対象外なので、減価償却費を計算するときは、必ず建物のみの金額で計算しなければなりません。

ですがマンション購入時・売却時に作成された売買契約書に、建物のみの金額が記載されていないことがあります。

もし建物のみの代金がわからなければ、次の3つの方法から割り出すことができます。

- マンション購入時の税額から計算

- 建物の標準的な建築価額から計算

- 購入金額がわからないときは売却額から計算

マンション購入時の消費税額から計算

じつはマンション購入にかかる消費税は、建物にしか課税されません。

そのため、建物のみの価格がわからなくても、購入代金に対する消費税額さえわかれば、建物の価格をわり出すことができます。

建物の価格をわり出す計算式はこちらです。

| H1.4.1 ~H9.3.31 |

H9.4.1 ~H26.3.31 |

H26.4.1 ~R1.09.30 |

R1.10.1~ | |

|---|---|---|---|---|

| (※1)1+消費税の税率 | 1.03 | 1.05 | 1.08 | 1.1 |

| (※2)消費税の税率 | 0.03 | 0.05 | 0.08 | 0.1 |

※引用元)国税庁

・建物価格

120万円×1.08/0.08=1,620万円

・土地価格

3,000万円-1,620万円=1,380万円

つまりマンションの建物のみの価格は1,620万円です。

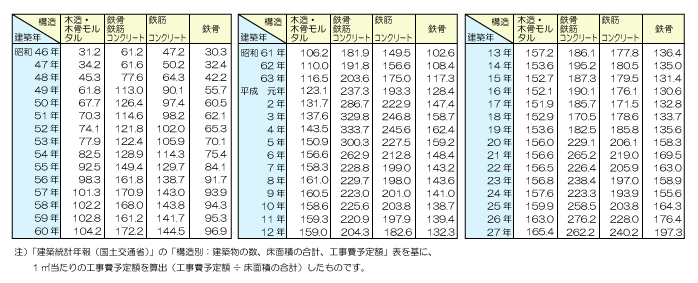

建物の標準的な建築価額から計算

建物の購入額や消費税額がわからなくても、マンションの床面積(専有面積)がわかれば、建物の建築価額から、建物のみの価格をわり出すことができます。

建築価額は、国税庁が出しているものによって定められています。

建築価額表から建物の価格をわり出すときは、購入したマンションが「新築」または「中古」かによって計算式がかわります。

新築マンションを購入している場合

例)平成9年に新築された専有面積70㎡のマンションの建物の価格

平成9年の1㎡あたりの建築単価は20万1,000円なので、これにマンションの床面積70㎡をかけます。

20万1,000円×70㎡=1,407万円

つまり購入した新築マンションの建物価格は、概算1,407万円です。

中古マンションを購入している場合

中古マンションを購入している場合、マンション新築時の建物価格を計算したあと、新築時から購入までの減価償却費を引いて、購入時点の建物価格を計算します。

例)平成19年に購入した専有面積70㎡の中古マンション(平成9年に新築)の建物購入価格

・マンション新築時の建物価格

20万1,000円×70㎡=1,407万円

・マンションの建築時から購入時までの償却費

1,407万円×0.9×0.015×10年=189万9,450円

・中古マンションの建物価格

1,407万円-189万9,450円=1,217万550円

つまり購入した中古マンションの建物価格は、概算1,217万550円です。

購入金額がわからないときは売却額から計算

マンションの建物価格を特定できない場合は、減価償却費を計算することはできません。

また減価償却費が計算できなければ、取得費も計算することができないことになります。

そのため本来、減価償却費を求めてから計算するはずだった取得費を、別の方法で計算します。

国税庁は、マンションの取得費が特定できない場合において、マンション売却額の5%を概算取得費として計上することを認めています。

たとえば、5,000万円で売ったマンションの取得費がわからない場合は、250万円が取得費として計上されるということ。

もし本来の取得費より、概算取得費が下回っていたとしても同様です。

少ない額で取得費を計上すると、譲渡所得税を多く支払わなければならないため、損をするでしょう。

損をしないためにも、マンションの建物価格を特定できる書類をなくさないようにしてください。

「償却率」は購入マンションが新築または中古によって変わる

減価償却費を求めるための償却率は、マンションの耐用年数によって変わります。

購入したマンションが新築または中古によって、耐用年数が変わるため、あなたが売却したマンションにあわせた償却率を求めましょう。

新築マンションを購入している場合の償却率

| 区分 | 耐用年数 | 償却率 |

|---|---|---|

| 鉄骨鉄筋コンクリート 鉄筋コンクリート |

70年 | 0.015 |

| レンガ造 石造 ブロック造 |

57年 | 0.018 |

| 金属造 (骨格材の肉厚4mm超) |

51年 | 0.02 |

| 金属造 (骨格材の肉厚3mm超4mm以下) |

40年 | 0.025 |

| 金属造 (骨格材の肉厚3mm以下) |

28年 | 0.036 |

| 木造 合成樹脂造 |

33年 | 0.031 |

| 木骨モルタル造 | 30年 | 0.034 |

上の表にあるように、建物の造りによって耐用年数と償却率が定められています。

新築マンションであれば、表にある償却率を、そのまま減価償却費の計算式に使いましょう。

中古マンションを購入している場合の償却率

中古マンションの耐用年数は、マンションを購入した時点から売却までの期間です。

そのため新築マンションの法定耐用年数ではなく、新たに中古マンション用の耐用年数を計算し直す必要があります。

耐用年数がわかれば、あとは耐用年数にあわせて定められた償却率を、減価償却費の計算式に当てはめるだけです。

耐用年数ごとの償却率はこちらを参考にしてください。

例)平成25年に購入した鉄骨鉄筋コンクリートの中古マンション(平成15年に新築)を購入したときの償却率

・新築マンションの法定耐用年数-経過年数

70年-10年=60年

・経過年数×20%

10×20%=2年

・中古マンションの耐用年数

60年+2年=62年

耐用年数62年の償却率は0.017です。

(減価償却資産の耐用年数などに関する省令より)

【実例】減価償却費の計算シミュレーション

ここまで、マンション売却における減価償却について紹介してきましたがいかがでしたか?

これまでに紹介してきた内容を踏まえて、一度減価償却費を計算してみましょう!

必要な情報

- マンションの建物のみの購入額

- 償却率

- 経過年数

マンションの建物のみの購入額を計算

中古マンションの消費税額100万円から、建物のみの購入額を割り出します。

購入したのは平成25年なので、消費税率5%で計算しましょう。

100万円÷0.05=2,000万円(税抜)

2,000万円×1.05=2,100万円(税込)

償却率の計算

まずは購入した時点での中古マンションの、耐用年数を求めましょう。

購入した中古マンションは、鉄筋鉄骨コンクリート造のマンションなので、新築時の法定耐用年数は70年です。

新築時から購入までの期間は5年なので、経過年数を5年で計算します。

70年(法定耐用年数)-5年=65年

5年×0.2=1年

65年+1年=66年(耐用年数)

中古マンションの耐用年数は66年だということがわかったので、減価償却資産の耐用年数表から、償却率が0.016だとわかりました。

経過年数の計算

経過年数は、購入したときから売却までの期間のことです。

この場合、平成25年4月から平成30年11月までの5年7ヶ月が期間の対象となります。

1年未満の端数は、6ヶ月以上なら1年、6ヶ月未満なら切り捨てされるので、正式な経過年数は6年です。

これら「建物のみの購入額」「償却率」「経過年数」を減価償却費を求める計算に当てはめたものがこちらです。

2,100万円(建物の購入額)×0.9×0.016(償却率)×6年(経過年数)=181万4,400円

つまり、例にあげた設定で計算をすると、181万4,400円が減価償却費にあたります。

【まとめ】確定申告の前に減価償却費を計算してみよう!

いかがでしたか?

「減価償却費」と聞くと、「難しい」「計算が面倒そう」というイメージを持つ方が多いかもしれません。

ですが、減価償却費の意味、計算方法などを理解しさえすれば、実は誰でも簡単に計算できるものです。

マンション売却後の確定申告で困らないように、減価償却費の計算を理解しておきましょう。

不動産を売却するにあたって必ずチェックしたい一括査定サービス

今は、一社ずつ不動産会社を自分で探して比較するといった面倒なことをする必要もありません。

インターネット上であなたが売りたい、あるいはどれくらいの価値があるのか知りたいと思っている不動産情報と個人情報を入力するだけで、一度に査定依頼が行えます。

今、多くの一括査定サービスがありますが、信頼できる2社をご紹介します!